專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:煤焦油深加工行業憑借其工藝成熟、投資少、產品附加值高且種類多的優點,在我國得到了較快的發展。本文從煤焦油深加工的產業鏈結構角度出發,分別介紹了上中下游產業情況,并分析了未來的行業發展趨勢。

煤焦油深加工的上游是煉焦副產的煤焦油、下游則是通過深加工所獲得的萘、瀝青、洗油、輕酚油、蒽油等產品,這些產品是染料、橡膠、塑料、農藥、醫藥等行業的基礎原料,研究其市場構成具有重要意義。

上游供給中深加工行業主要與炭黑加工爭搶原料

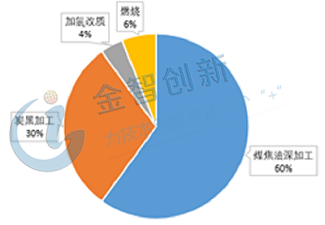

2017年,我國焦炭產量約4.3億噸,煤焦油產量約為1437萬噸,煤焦油的應用領域中煤焦油深加工和炭黑加工分別占60%和30%,加氫改質和直接燃燒共占10%(圖1)。煤焦油深加工的產品蒽油和炭黑油均可以應用于炭黑加工,從供給理論上的最優配置應為深加工企業多分配煤焦油,炭黑加工多用深加工的后續產品來生產,但由于實際市場中蒽油及炭黑油的價格普遍高于煤焦油,幅度約在50~100元/噸左右,炭黑企業從成本利潤角度出發,更偏向于選擇煤焦油,因此深加工行業和炭黑加工行業在市場上處于爭搶原料狀態。

圖1 2017年煤焦油應用結構圖

(數據來源:五度易鏈研究中心)

中游深加工行業產能過剩,主要分布在華北和華東地區

我國煤焦油深加工行業產能由2010年的1491萬噸增至2015年的歷史高峰值2550萬噸后,回落至2018年的2438萬噸,市場開工率由80%降至48%,行業產能嚴重過剩(圖2)。

圖2 2010-2018年煤焦油深加工產能及開工率對比圖

(數據來源:五度易鏈研究中心)

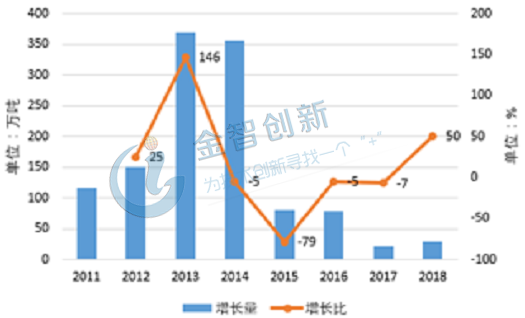

2011-2018年,我國煤焦油深加工行業每年均有新增產能投產,其中2013年為產能增量高峰期,增長比高達146%,主要是由于在高利潤的驅動下,國內資本紛紛跟風投入煤焦油深加工產業建設,2013~2014年為產業主要爆發期;2015~2018年期間,行業產能增速放緩,主要是由于2015年國家出臺的環保政策越來越嚴格,加上產能過剩矛盾加劇導致的行業利潤萎縮和部分中小企業關停所造成的(圖3)。

圖3 2011-2018年煤焦油深加工產能增長量及增長比

(數據來源:五度易鏈研究中心)

2017年我國煤焦油深加工產能僅增長20萬噸,分別為山西明泰的10萬噸產能擴建、寧夏鑫華威的10萬噸產能擴建,創近7年來增量新低;2018年仍有30萬噸新增產能,僅為山西永東的30萬噸產能擴建,增量依舊不大。從這兩年新增產能看,均為原有深加工企業擴建,沒有獨立的深加工企業產能增加。

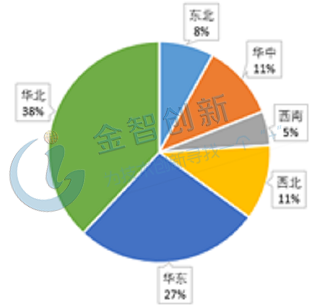

深加工產業的分布向原料及產品消費地集中。我國煤焦油深加工產業主要分布在華東(665萬噸)和華北(938萬噸,其中河北404萬噸、山西534萬噸)等原料、產品消費地,約占國內產能的三分之二;西北(275萬噸)、西南(133萬噸)地區企業較為分散,且產品的本地消化能力偏弱,主要依靠銷往華東、華北等產品消費地區消化,加上運輸距離導致的運費成本偏高,整體缺乏市場競爭力,企業利潤空間較窄。

圖4 國內煤焦油深加工產能分布圖

(數據來源:五度易鏈研究中心)

下游需求中瀝青和蒽油市場是影響深加工行業的主要因素

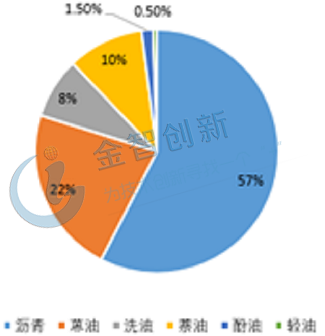

目前國內煤焦油深加工下游需求主要以瀝青、蒽油、洗油、萘油、酚油和輕油為主;其中瀝青和蒽油占比較高,分別為57%和22%,其市場的需求及價格變化對上游煤焦油的市場價格、中游煤焦油深加工的產品結構變化影響較大,是影響深加工行業的主要因素。

圖5煤焦油深加工產品占比

(數據來源:五度易鏈研究中心)

未來應延伸產業鏈,以多樣化和規模化提高競爭力

目前我國煤焦油深加工企業技術趨同性強,高品質、高附加值產品較少,應向產品的精細化發展,向下延伸產業鏈以提高自己的核心競爭力和市場適應能力。

我國許多企業已經意識到延伸產業鏈的重要性,其中資金能力較強的企業已開始投入資金發展炭黑、苯酐等項目,以延伸產業鏈、加大產業規模化。如山東金能、山東奧瑟亞、河北鑫寶、山東騰勝、陜西黃河煤化、陜西永東化工、山西安侖化工等企業已趨向集團化方向發展。

結語

2017年深加工行業和炭黑加工行業占焦油消費量的60%和30%,煤焦油深加工行業主要與炭黑加工爭搶原料; 2018年深加工行業產能2438萬噸,開工率僅48%,產能嚴重過剩,企業主要分布在華東和華北地區;下游的瀝青和蒽油市場是影響深加工行業的主要因素;未來企業應積極延伸工藝產業鏈,以規模化和多樣化增強自身競爭力。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論