專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:特種紙以性能優越、功能強大等特點被航空航天、交通軌道和電子電器等領域廣泛應用,是一種具有戰略意義的基礎材料,目前是各大研究院所和造紙企業的研究重點。本文著重分析了特種紙產業的發展階段、行業現狀、國家政策等方面。

高性能纖維紙基功能材料又被稱為特種紙,是指以碳纖維、芳綸纖維和聚酰亞胺纖維等高性能材料為原料,以一定的技術手段結合現代造紙術生成的性能優越、具有極高附加價值的新興材料。此類紙基材料跟紙一樣輕薄,但是比鋼堅硬5倍以上,在交通軌道、航空航天、無人機、先進絕緣等多個領域具有重要的戰略意義,市場前景較為廣闊。

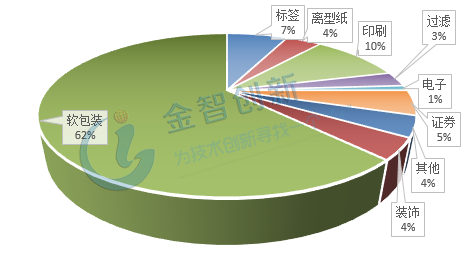

圖1 應用于不同領域的特種紙(全球)

(資料來源:公開資料整理)

我國已成為特種紙制造大國之一,特種紙產業仍有一定發展空間

我國特種紙行業從21世紀以來進入快速發展階段,尤其是近十年一直保持持續增長。2017年我國特種紙及紙板總生產量為670萬噸,同比增長5.51%,近幾年來漲幅持續減小;特種紙及紙板生產量占全國紙及紙板總生產量的比例為6.0%,同比增長了0.2個百分點;全球特種紙及紙板生產量占紙及紙板總生產量的比例為6.1%。我國的特種紙產量及紙板占紙及紙板總產量的比重正逐步接近全球平均水平,已成為特種紙生產大國之一。2008-2013年是我國特種紙行業的高速發展期,近幾年增速有所下降,但受到特種紙的應用領域不斷拓展、城鎮化率上升、消費升級拉動等因素驅動,可以預計未來幾年內特種紙產業仍將保持增長趨勢。

圖2 2007—2017年我國特種紙生產情況

(資料來源:中國知網)

特種紙產品的行業集中度低,技術研發有待進一步發展

特種紙行業集中度低,尚未形成穩定的市場格局。與一般的紙類產品相比,特種紙的生產技術難度大,需要特定的原材料、設備和加工手段。且特種紙的應用范圍較廣,下游細分領域眾多,具有針對性強、應用面窄、單一領域的需求相對有限等特點,研發和推廣都需要投入大量的資金且周期較長。受以上因素影響,特種紙生產企業一般為某個領域或多個領域的專業化生產商,不同領域的特種紙代表企業有所不同,產品的覆蓋范圍小,行業集中度較低。特種紙的市場潛力巨大,且下游應用領域不斷拓寬,目前已成為各大科研院所和企業的研發焦點,特種紙產品的更新換代速度也越來越快,尚未形成穩定的市場格局。

航空航天、交通軌道和無人機等領域的特種紙產品研發技術已取得突破,打破國際壟斷。高性能纖維紙基功能材料在軌道交通、航空航天、電氣絕緣等領域具有重要戰略意義,然而它的制造理論和技術是國際公認的難題,一直掌握在少數發達國家手中并被嚴密封鎖。美國的杜邦公司在全球所有該類產品制造企業中屬于實力最強的企業,長期壟斷全球市場,杜邦公司僅向我國出口性能較差的產品,導致我國此類產品的應用一直受制于人。經過長期的不懈努力,一些科研團隊已經破解了此類材料制備的關鍵技術,打破了國際壟斷,如華南理工大學研發了芳綸紙相關技術,產品已在大型飛機、磁懸浮、高鐵、地鐵、虛擬軌道交通開展示范驗證,部分零部件已開始成功運用,產業化發展前景廣闊;陜西科技大學研發的耐高溫芳綸絕緣紙、輕質高強芳綸蜂窩芯紙等多項核心技術已經實現了產業化,被高速列車、航空航天等領域采用。雖然目前我國已基本掌握了該種材料的制備關鍵技術,但是隨著航空航天、交通軌道、電子電器等高科技領域對紙基新材料要求的提高,仍有許多關鍵的技術難題亟待解決,特種紙的技術研發仍需進一步發展。

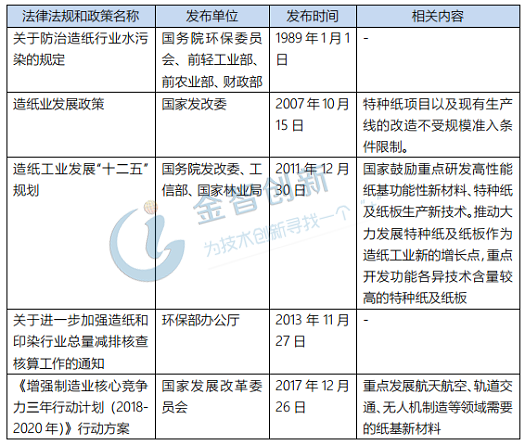

國家出臺多項法律法規和產業政策,支持和規范特種紙行業發展

特種紙行業主要的相關法律法規和產業政策如下

表1 特種紙相關法律法規和產業政策

(資料來源:公開資料整理)

可以看出,國家針對特種紙行業的發展不斷出臺新的產業政策,尤其是航空航天、交通軌道和無人機領域的特種紙得到了國家的有力政策支持,為特種紙行業的發展提供保障。

結語

我國特種紙產品目前處于平穩發展階段,市場潛力巨大,其中航空航天、交通軌道和無人機領域所需的特種紙類產品有更為廣闊的市場前景。在未來的發展過程中,開發更多新型產品、避免同質化競爭,是特種紙產品企業占據優勢地位的重要手段。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論