專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:談癌色變,惡性腫瘤(癌癥)給全人類帶來說不盡的磨難和痛苦,其死亡率高達87%。據世界衛生組織數據顯示,癌癥已經成為僅次于心血管疾病的全球第二大致死病因,每天大概會有2.2萬人因患癌癥而去世,它已經嚴重的威脅了人類的健康和生命。本文重點介紹抗癌藥物全球市場現狀、國內市場概況和主流的靶向藥物。

隨著我國老齡化程度的提升、環境污染問題的加劇以及人們生活方式的改變等復合因素影響,國內癌癥患者逐年增加,帶動抗癌藥市場的增長。據國際癌癥研究機構(IARC)報告稱,2018年全球新增癌癥病例將達到1810萬人,其中就有960萬人死亡,占比高達53%。亞洲新增病例中占比將近50%,死亡人數高達50%,尤其是中國的發病率及死亡率更是高居世界第一。

全球抗癌藥的市場現狀

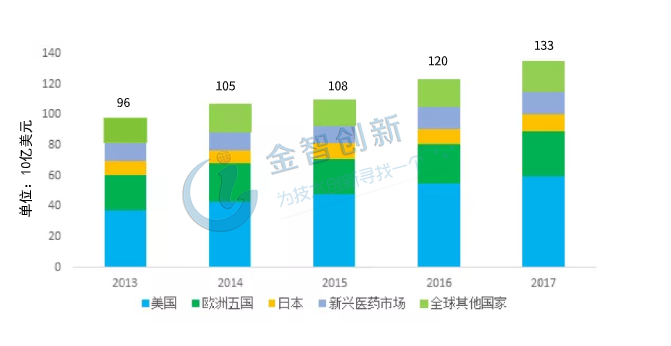

全球抗癌藥的市場規模較大,其增長速度遠高于醫藥行業市場的平均水平。據《2018年全球癌癥趨勢》報告中顯示,2017年全球的癌癥治療及輔助治療費用高達1330億美元,同比增長約12.5%。美國、日本和歐洲五國(德、英、法、意、西班牙)的抗癌治療費用占全球治療費用的74%,其中美國占比46%,抗癌治療費用和輔助治療費用合計約為610億美元。隨著發展中國家對醫療質量要求的提高,未來五年,全球的抗癌藥市場預計將增加至1800-2000億美元。

圖1:全球癌癥治療及輔助治療費用

資料來源:Global Oncology Trends 2018

抗癌藥物研發投入較大,成功率卻很低,試驗周期較長。不算化合物研發的成功率,僅僅從臨床試驗I期到獲批上市售賣來看,它的成功率不到5%,低于其他藥物研發平均成功率的7%,所以市場上很少存有小型抗癌藥的研發企業,即使存在也免不了被跨國企業收購的命運。目前,全球抗癌藥的龍頭企業為羅氏,據年報顯示該公司2018年公司的營業收入為581.21億美元,較2017年增長7%,同年研發的投入高達112億美元,約占公司營業收入的19.3%,公司擁有美羅華/利妥昔單抗、阿瓦斯汀、帕妥珠單抗和赫賽汀4個重磅抗癌藥。緊跟其后的默沙東、輝瑞、百事美施貴寶、安進、艾伯維等在國際上也具備較強的研發實力。

中國抗癌藥的市場概況

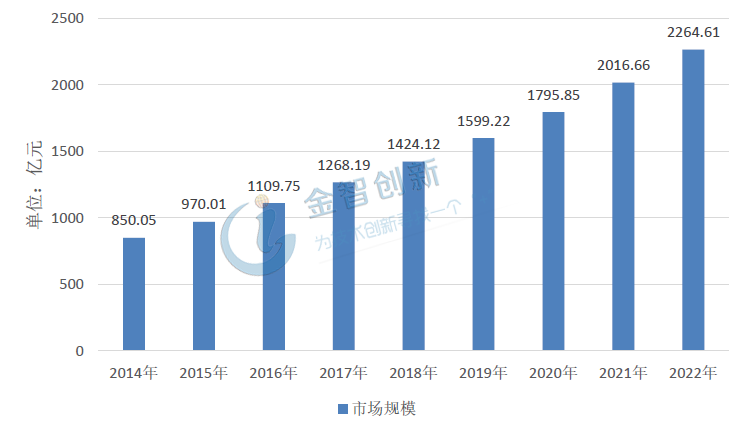

我國是癌癥大國,發病人數逐年持續上升,是抗癌負擔最重的國家。近年來,我國的癌癥市場規模不斷擴大,據國元證券研究中心數據顯示,2017年我國抗癌藥市場規模高達1268億元,較上年增長14.27%,預計未來五年抗癌藥市場年復合增長率為12.30%,在2022年中國的抗癌藥市場規模將高達2264.61億元。其中肝癌、肺癌、結直腸癌、消化系統腫瘤和乳腺癌等是我國發病率較高的惡性腫瘤,乳腺癌位居女性發病第一位,而肺癌為男性發病首位。

圖2 中國抗癌藥市場規模

(資料來源:國元證券研究中心)

國內生產抗腫瘤藥的上市公司中恒瑞醫藥為龍頭企業,據公司年報顯示,恒瑞醫藥2018年總營收為174.18億元,同比增長25.89%,其中研發投入為26.7億元,占營業收入的15.33%。目前公司的主要產品多為抗癌仿制藥,其中抗腫瘤創新藥吡咯替尼和阿帕替尼已獲得CDE(藥品審評中心)批準,還有多款正處于研發階段的抗腫瘤產品如:PD-L1單抗、PD-1單抗、AR抑制劑、CDK4/6抑制劑和PARP 抑制劑等,預計未來三年將陸續獲批。其他生產抗癌藥的上市公司還有海正藥業、神奇制藥、誠意藥業、譽衡藥業和太極集團等,這些公司在國內也具備很強的研發實力。

靶向藥占據近半壁江山

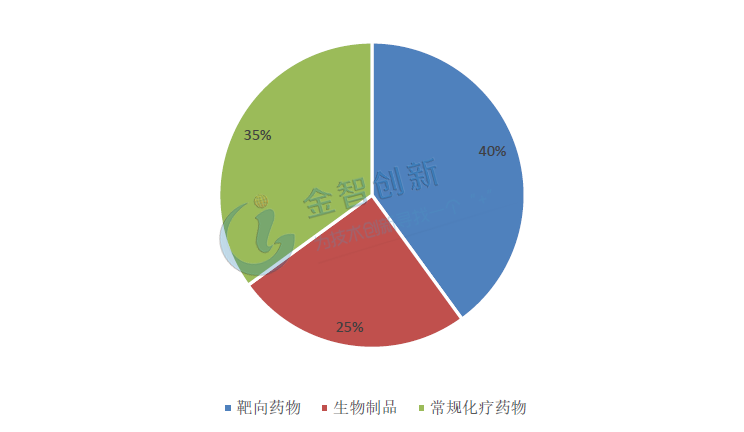

從抗癌藥物種類來看,靶向藥物占據了半壁江山。據統計在1997-2017年期間,FDA(美國食品和藥物管理局)共批準了141個抗腫瘤藥物上市不含輔助藥物,其中生物制品35個,化學藥物106 個。化藥中分子靶向藥物就有56個,占抗腫瘤化藥的52.8%。靶向藥物由于其毒副作用小、特異性高等優勢,對于治療腫瘤有顯著療效,被醫學界譽為最有希望“攻克”癌癥的藥物,已經成為近幾年抗腫瘤新藥的主流。

圖3 1997-2017年FDA批準的抗癌藥物分類

(資料來源:前瞻產業研究院)

總結

癌癥作為中國乃至全球的高發性疾病,時刻威脅著人們的生命健康安全,近年來由于患病人數逐年增大,市場需求遠遠得不到滿足。靶向藥物的出現為腫瘤患者帶來了生存的希望,人們相信隨著小分子靶向治療的發展,未來不再是談癌色變的狀態,癌癥或將不再是不治之癥。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論