專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:SaaS概念誕生于信息科技先鋒地美國,至今已經十余年,美國的奧多比、微軟等傳統軟件巨頭云化進展情況順利,而初創企業Salesforce也已經成長為CRM領域的王者,可見積極轉型的軟件企業均得到長遠發展。同時中國軟件云化已經悄然在路上,在ERP、CRM、OA、HCM和垂直型領域取得一定程度發展。本文將簡單梳理SaaS發展歷程,剖析SaaS如何改變軟件行業業務和商業運行邏輯,并給出軟件企業轉型的一點建議。

SaaS從何處來?向何處去?客戶需求引導下的產業模式變革

SaaS興起并成長于美國,理念已經之爭落下帷幕。SaaS是一種軟件許可和交付創新模式,軟件的許可證采用訂閱模式來購買,軟件集中托管在云上,本質還是按需使用并付費。十年之前云計算整體概念(IaaS、PaaS和SaaS)興起于美國,其實SaaS理念早在2000年就已經出現,由CRM初創企業Salesforce成功進行實踐。根據現在的云化產品體驗和廠商市占率進行反推,云化的理念毫無疑問是正確的,可以說軟件業未來將進行全面云化,即客戶僅需輕資產按需使用,專業軟件廠商重資產部署研發維護。

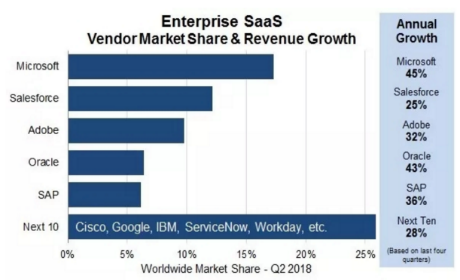

美國廠商遙遙領先,傳統巨頭與新秀廠商混戰。根據第三方統計數據,2018年二季度SaaS份額占比如圖1所示,可以看出以微軟、甲骨文和SAP等傳統巨頭,與以Salesforce、谷歌、ServiceNow為代表的新勢力競爭激烈。傳統廠商的競爭策略是以原有客戶群為基礎,采用云化模式部署對產品加以改進,并對老客戶進行轉化,而新秀廠商則是直接以云化新產品開拓新客戶,采用直銷和分銷并行進化發展。可以看出,平均年化增速依然可以達到30%以上,SaaS業務在全球企業軟件支出總額中所占的比重仍不到15%,證明云化市場前景光明,市場增量空間可期。

圖1 Enterprisee SaaS Vendor Market Share & Revenue Growth

業務模式和商業邏輯均發生質變,SaaS助力實現雙方共贏

傳統軟件和SaaS軟件表面上的區別在于業務模式,背后實質為商業邏輯的改變。從業務模式上看,傳統軟件產品路徑一般為“一錘子買賣”:前期中標—調研客戶需求—組隊配合開發—測試并迭代—正式上線實施交付—后期運維,如果是千萬級別政府項目,那么整個周期需要1-2年,最簡單的成本計算模式是按照人頭數測量,可見耗費時間和精力均比較多,而客戶需求是在不斷更新豐富的,因此后期的版本持續迭代過程猶如持久戰。

而SaaS云化產品通過縮減路徑并增強客戶粘性:調研需求—上線云化產品—銷售目標客戶—產品統一線上運營服務,客戶可以通過只采購所需模塊開展業務,云化產品完善之后可以針對眾多群體客戶實現統一管理,對于供需雙方均有好處。從需求端來說,產品體驗是至關重要的,而對于供給端來講,客戶至上的理念一直沒變,未來為了后續付費轉化率和客戶粘性,廠商必須不斷的改進產品,切合市場業務需求。所以SaaS直接改變了軟件產品的業務模式,將雙方更加緊密的結合在一起,長遠來看,對單體客戶降本增效,不再需要去單獨部署一整套的IT物理實體和軟件;對廠商來講可擴大客戶群,保證收入增長的持續性。所以背后SaaS普及帶來的商業本質已經發生改變,實現雙贏不僅僅是一句空話。

2B市場門縫裂變直瞄客戶需求,龍頭廠商將保持優勢

隨著人口紅利和流量紅利的減少,互聯網C端業務增速逐漸下降,并且從政策面來看,游戲總量控制、傳媒娛樂業限薪等政策更是收緊C端需求。而目前企業最需要的是進行精細化管理達到降本增效,企業上云、智能制造等手段均是針對企業市場的重大利好,2B業務將迎來蓬勃發展。

按照企業業務細分場景來看,SaaS主要有:面向企業生產活動的ERP、MES、客戶關系管理的CRM、企業協同管理的OA等通用型軟件,還有針對垂直行業業務的專用型軟件,如針對建筑、餐飲、衛生行業的應用軟件。由于國內廠商在基礎軟件方面起步較晚,所以在通用型軟件領域較弱,ERP領域內的玩家主要有SAP、Oracle、用友、金蝶、浪潮等。而在建筑電力等垂直領域國內廠商占據主導地位,如目前云化進展良好的廣聯達,已將原客戶轉云區域拓展到11個省市,正在爭取達到80%的覆蓋并完成80%的轉化率。從資本市場表現來看,廣聯達、衛寧健康、恒生電子等公司紛紛發布云計算產品,并受到資本的高度關注,龍頭廠商將保持持續領先的優勢。

結語

軟件云化成為IT界的共同認知,這將直接有助于企業的降本增效。SaaS改變了軟件行業的業務模式和商業邏輯本質,未來巨頭將不僅僅靠現有產品以備戰云化,還要再出新品應對軟件新秀們的競爭。國內垂直軟件領域的頭部廠商競爭優勢還會繼續保持,但要取得實質性、貫通性突破也必須在通用軟件領域發力

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論