專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:隨著我國老齡化程度加深、工作強度增大、生活方式轉變、過敏原增加及用眼不當等因素的影響,白內障、青光眼、干眼癥、角結膜炎、角膜損傷潰瘍及視頻終端綜合癥等多種眼疾罹患率逐年升高,眼科治療需求急劇增加,致使眼科市場快速增長。本文重點介紹我國對于眼科領域的政策支持、國內的市場規模以及高發性的眼部疾病分析。

我國老齡化程度的加深和不合理用眼習慣的增多,使得眼部疾病高發,且發病年齡段小、進展較快,但對于市場滲透率而言,我國與發達國家還存有一定的差距。隨著民眾生活水平的提高、醫療保健意識的不斷增強及政府對醫療衛生事業投入的不斷加大,未來眼科領域市場前景及其廣闊。

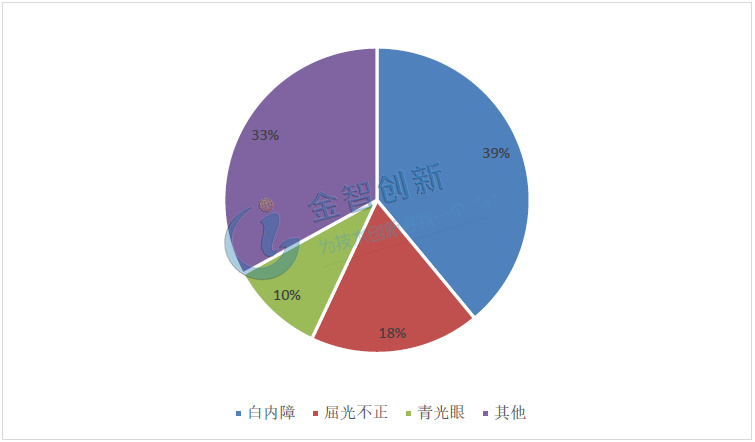

近視是眼科發病率最高的疾病,據世界衛生組織最新報告顯示,全球的近視人數約有14億,其他眼疾患者大約有3.14億,其中有不少致盲性的眼部疾病,致盲原因中青光眼占10%、未經矯正的屈光不正占18%、白內障占39%,詳情請見圖1,這三種眼部疾病已經成為視力障礙及致盲的主要因素。

圖1 致盲疾病占比情況

(資料來源:世界衛生組織報告)

政府為眼科治療領域制定了目標和優惠政策

眼健康是國民健康的主要組成部分,包括失明在內的眼部損傷嚴重影響著人們的正常工作和生活,并加重家庭、社會乃至國家的負擔,是關于國家民生公共衛生的重大問題。

為應對眼部疾病所帶來的問題,提高民眾眼健康的水平,2016年10月衛計委發布了《“十三五”全國眼健康規劃(2016—2020 年)》,文件中將人人享有眼科醫療服務權利、逐步消除視覺損傷和可避免失明疾病、提高民眾眼健康的水平作為開展眼部疾病預防和治療工作的出發點,將眼部疾病領域的防治規劃到全國醫療衛生服務體系中,根據實際情況采取針對性更強、作用更直接、力度更強的政治舉措,提高眼部疾病治療領域的有效性、可及性及覆蓋性;進一步提高CSR(年度百萬人口白內障患者復明手術率);進一步加強慢性疾病導致視網膜病變的早期診斷和治療;重點關注兒童及青少年的眼部疾病,開展屈光不正的篩查與矯正,減少因未矯正屈光不正導致的眼部損傷等九大目標。

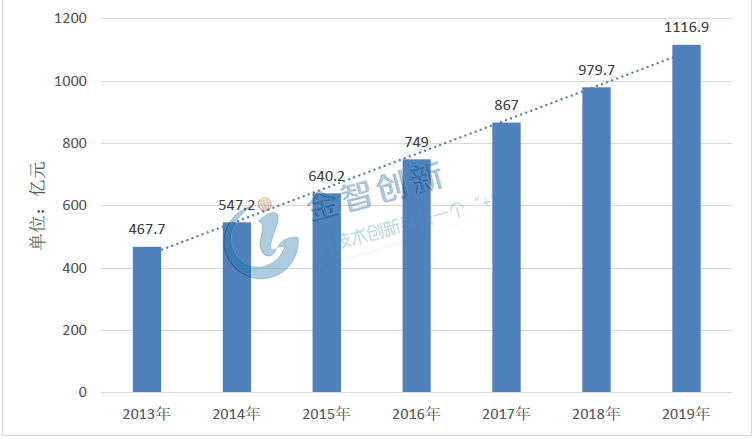

中國眼科市場2019年規模預計將達1116億元

據中商產業研究院統計,我國眼科市場規模由2013年的467.7億元增長至2018年的979.7億元,年復合增長率高達17%。且伴隨著高新技術更新換代、消費升級、眼部發病率提升以及患者自我診斷意識提升,預估我國2109年眼科市場規模將達到1116.9億元。未來五年的市場規模年復合增長率有望保持在13%-15%左右。

此外,我國眼科醫療資源地域分布非常不均勻,基層醫生專家數量少,高端治療設備缺乏,醫療資源下沉也是未來的趨勢之一,因此基層地區的市場放量也將貢獻增量。

圖2 2013-2019年中國眼科市場規模情況

(資料來源:中商產業研究院 )

近視防治和白內障治療領域將呈爆發式增長

目前,近視防治和白內障治療逐漸成為眼科治療領域的兩大重點方向,這兩大市場孕育著巨大的市場空間,隨著人們生活水平的提高和人們健康意識的增強,未來眼科領域的這兩大市場規模將呈指數型增長。

一直以來,我國青少年兒童的近視率居高不下,近視重度化、低齡化日益嚴重,影響青少年兒童的健康成長,成為困擾家庭、學校、社會的重要公共衛生問題。據衛健委2108年統計數據顯示,我國的近視人數約有4.5億,其中大學生近視的發病率為90%,小學生的發病率為30%。

白內障多發于老年人群體,具有發病率高且治療前需要較長時間服用藥物的特點。據中華醫學會眼科學分會數據統計,我國60至90歲以上的老年人白內障的發病率約為80%,90歲以上的老年人白內障的發病率約為90%。隨著我國老齡化程度的加深,越來越多的老年人將會受到白內障疾病的困擾,市場規模有待增加。

總結

綜上所述,隨著電子化產品的普及、老齡化程度的加深以及相關政策的支持,我國眼科治療需求將持續提升,尤其是近視和白內障兩大重點眼科領域的需求,這無疑會推動整個眼科治療領域繼續強勁增長的態勢。而且隨著人們收入水平的提高,對醫療保健的水平也普遍提升,人們對眼科治療的基本需求將會升級為中高端需求,在需求刺激和消費升級共同作用下,眼科治療市場將持續擴大。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論