專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

摘要: MCU廣泛地應(yīng)用于家電、工控、物聯(lián)網(wǎng)等各個(gè)領(lǐng)域,通過研究發(fā)現(xiàn),我國(guó)MCU行業(yè)的發(fā)展趨勢(shì)與我國(guó)金融市場(chǎng)的發(fā)展趨勢(shì)高度吻合;市場(chǎng)規(guī)模方面,物聯(lián)網(wǎng)、汽車電子將成為未來MCU行業(yè)增長(zhǎng)的主要驅(qū)動(dòng)力;技術(shù)方面,32位MCU核心技術(shù)嚴(yán)重依賴國(guó)外,尚未形成自己的競(jìng)爭(zhēng)優(yōu)勢(shì)。

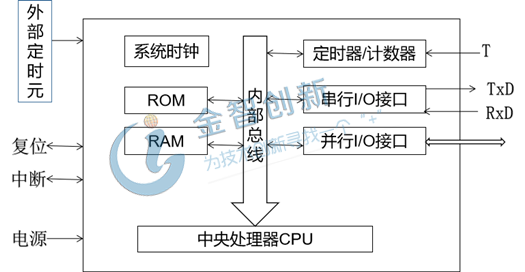

MCU又稱微控制器或單片機(jī),是將CPU、RAM、ROM等部件集成在一塊芯片上,實(shí)現(xiàn)各部件功能的集成應(yīng)用,作為芯片級(jí)別的計(jì)算機(jī),MCU能夠?qū)崿F(xiàn)指令的讀取與執(zhí)行,并返回結(jié)果,主要應(yīng)用于家電、工控、汽車電子、物聯(lián)網(wǎng)等領(lǐng)域。如圖1所示,MCU內(nèi)部的功能部件主要是CPU、存儲(chǔ)器(包括程序和數(shù)據(jù))、I/O端口、串行口、定時(shí)器、中斷系統(tǒng)、特殊功能寄存器等八大部分。

圖1 典型MCU組成框圖

(資料來源:公開資料整理)

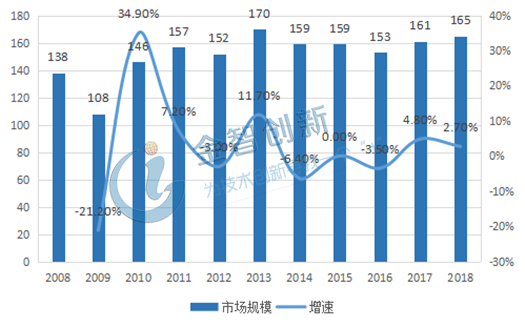

中國(guó)MCU行業(yè)市場(chǎng)增速與全球背離,中國(guó)CAGR是同期全球CAGR的4倍

全球MCU行業(yè)市場(chǎng)規(guī)模以及市場(chǎng)增速呈現(xiàn)震蕩趨勢(shì)。如圖2所示,2008年金融危機(jī)席卷全球,給全球范圍內(nèi)的實(shí)體經(jīng)濟(jì)造成了沖擊,電子制造業(yè)也陷入低迷,2009年全球MCU市場(chǎng)規(guī)模萎縮30億美元,增速為-21.2%。由于2008、2009年市場(chǎng)的萎靡,行業(yè)需求的積蓄,導(dǎo)致2010年全球MCU市場(chǎng)規(guī)模有了跳躍式提升,增速達(dá)到了34.9%,之后的幾年里,全球MCU市場(chǎng)一直處于震蕩態(tài)勢(shì),在2017年達(dá)到峰值170億美元。2008年到2018年全球MCU行業(yè)年平均復(fù)合增長(zhǎng)率CAGR僅為1.8%。

圖2 2008-2018年全球MCU行業(yè)市場(chǎng)規(guī)模及增速(單位:億美元)

(資料來源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì))

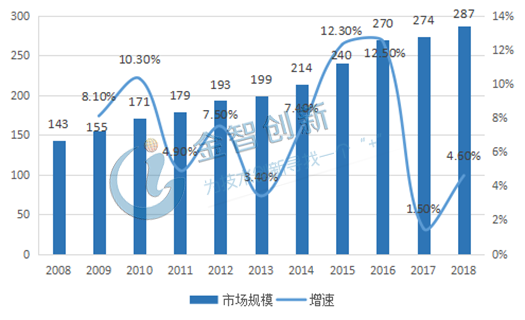

近10年我國(guó)MCU行業(yè)的發(fā)展,與我國(guó)金融市場(chǎng)的發(fā)展趨勢(shì)高度吻合。由于2008年我國(guó)金融市場(chǎng)還在初步探索階段,金融衍生工具市場(chǎng)還未發(fā)展起來,受美國(guó)次貸危機(jī)的波及較小,所以2009年在全球MCU市場(chǎng)規(guī)模不進(jìn)反退的情況下,我國(guó)依然保持8.1%的增長(zhǎng)速率,2010年延續(xù)增長(zhǎng)態(tài)勢(shì)。2010年到2014年,我國(guó)經(jīng)濟(jì)進(jìn)入調(diào)整階段,股市一路向下,實(shí)體經(jīng)濟(jì)表現(xiàn)萎靡,MCU行業(yè)也受到波及。2015年股市瘋漲將近2000點(diǎn),大量資金涌入實(shí)體,助推了實(shí)體經(jīng)濟(jì)的發(fā)展,2015年與2016年我國(guó)MCU市場(chǎng)增速均超過12%。2016年之后受國(guó)家去杠桿、企業(yè)去產(chǎn)能、去庫存的影響,MCU行業(yè)增速放緩。綜合來看,2008年到2018年中國(guó)MCU行業(yè)年平均復(fù)合增長(zhǎng)率CAGR為7.2%,是同期全球CAGR的4倍。

圖3 2008-2018年中國(guó)MCU行業(yè)市場(chǎng)規(guī)模及增速(單位:億元)

(資料來源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì))

物聯(lián)網(wǎng)及汽車電子將促進(jìn)MCU行業(yè)產(chǎn)能爆發(fā)

我國(guó)MCU下游應(yīng)用以消費(fèi)電子為主。對(duì)比全球以及我國(guó)MCU應(yīng)用市場(chǎng)結(jié)構(gòu)可以明顯看出,全球范圍內(nèi),汽車電子以及工控/醫(yī)療對(duì)MCU的需求最大,合計(jì)占比48%。我國(guó)MCU行業(yè)應(yīng)用最為廣泛的領(lǐng)域則是消費(fèi)電子,需求占比26%,而全球范圍內(nèi)消費(fèi)電子僅占MCU行業(yè)下游應(yīng)用的8%,我國(guó)汽車電子以及工控領(lǐng)域?qū)CU的需求占比合計(jì)27%,遠(yuǎn)低于全球水平。

物聯(lián)網(wǎng)以及汽車電子將成為MCU行業(yè)增長(zhǎng)的主要驅(qū)動(dòng)力。隨著工業(yè)4.0的提出以及新能源汽車的發(fā)展,物聯(lián)網(wǎng)以及汽車電子必然形成產(chǎn)業(yè)化發(fā)展趨勢(shì)。MCU是物聯(lián)網(wǎng)的核心部件,在物聯(lián)網(wǎng)的終端模組中占比35%-45%,而物聯(lián)網(wǎng)未來將是萬億級(jí)市場(chǎng),接入的設(shè)備高達(dá)百億,隨著物聯(lián)網(wǎng)的不斷發(fā)展,應(yīng)用場(chǎng)景逐漸擴(kuò)張,終端模組需求量龐大,MCU行業(yè)將迎來新一輪的產(chǎn)能釋放。我國(guó)汽車電子行業(yè)市場(chǎng)規(guī)模目前處于穩(wěn)步增長(zhǎng)的態(tài)勢(shì),2017年市場(chǎng)規(guī)模已達(dá)795億美元,2010到2017年汽車電子行業(yè)CAGR為11.7%,預(yù)計(jì)2020年市場(chǎng)規(guī)模將達(dá)到991億美元。物聯(lián)網(wǎng)以及汽車電子的發(fā)展將合力推動(dòng)MCU行業(yè)產(chǎn)能擴(kuò)張。

圖4 全球及中國(guó)MCU應(yīng)用領(lǐng)域占比

(資料來源:iFind)

高端領(lǐng)域國(guó)內(nèi)企業(yè)競(jìng)爭(zhēng)力偏弱,32位MCU亟待發(fā)展

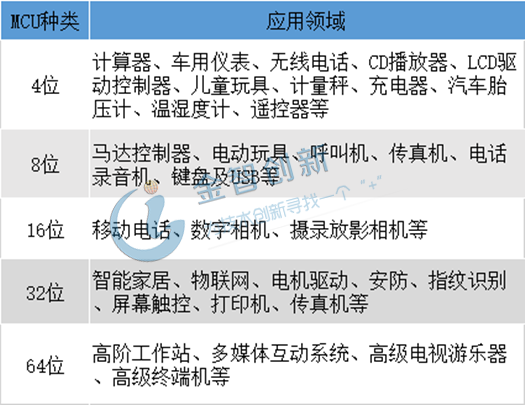

本土廠商逐步在中低端領(lǐng)域完成國(guó)產(chǎn)替代。如表1所示,不同位數(shù)的MCU適用于不同的領(lǐng)域,位數(shù)越高,MCU的數(shù)據(jù)處理能力越強(qiáng),越能適用復(fù)雜的應(yīng)用場(chǎng)景。4位MCU主要應(yīng)用于傳統(tǒng)家電、儀器儀表等簡(jiǎn)單控制領(lǐng)域,8位MCU主要應(yīng)用于電動(dòng)玩具、馬達(dá)控制器、電話錄音機(jī)等領(lǐng)域,16位MCU數(shù)據(jù)處理能力更強(qiáng),適用于電話、數(shù)字相機(jī)等領(lǐng)域。目前我國(guó)4位、8位以及16位MCU的開發(fā)及應(yīng)用已經(jīng)十分完善,并且本土廠商利用成本低、服務(wù)強(qiáng)的優(yōu)勢(shì)實(shí)現(xiàn)了中低端領(lǐng)域的國(guó)產(chǎn)替代,比如中穎電子在微波爐適用單片機(jī)領(lǐng)域做到了全球市場(chǎng)份額第一。

高端領(lǐng)域以國(guó)外企業(yè)為主。隨著產(chǎn)品的更新?lián)Q代以及應(yīng)用領(lǐng)域的智能化發(fā)展,市場(chǎng)對(duì)于MCU的運(yùn)算性能提出了更高的要求,32位MCU逐漸成為市場(chǎng)主流,目前全球32位MCU的出貨量已經(jīng)超過4位、8位、16位MCU的綜合出貨量。在企業(yè)競(jìng)爭(zhēng)格局方面,荷蘭的NXP、日本的Renesas、美國(guó)的Microchip、TI、Cypress、韓國(guó)的Samsung、法國(guó)的ST、德國(guó)的Infineon壟斷全球絕大部分市場(chǎng)份額,由于行業(yè)技術(shù)壁壘較高,國(guó)內(nèi)數(shù)十家MCU公司在工控、物聯(lián)網(wǎng)、汽車電子等市場(chǎng)空間較大的領(lǐng)域競(jìng)爭(zhēng)力偏弱,以MCU作為主業(yè)務(wù)上市的只有中穎電子及兆易創(chuàng)新,其中兆易創(chuàng)新已經(jīng)開始進(jìn)行32位MCU的布局與研發(fā),目前基于國(guó)外的ARM架構(gòu)推出了一系列產(chǎn)品。

表1 不同種類MCU及應(yīng)用領(lǐng)域

(資料來源:公開資料整理)

技術(shù)壁壘短期難以打破,獨(dú)立自主任重道遠(yuǎn)

國(guó)外MCU行業(yè)生態(tài)系統(tǒng)完善,構(gòu)成行業(yè)壁壘。目前,國(guó)外已經(jīng)在MCU芯片架構(gòu)、開發(fā)環(huán)境、指令集系統(tǒng)、應(yīng)用解決方案等方面形成了一套十分成熟的生態(tài)系統(tǒng),也構(gòu)成了MCU行業(yè)壁壘,本土廠商依靠自主研發(fā)短期內(nèi)在32位MCU產(chǎn)品上很難實(shí)現(xiàn)國(guó)產(chǎn)替代,所以目前國(guó)內(nèi)大多數(shù)企業(yè)采取的策略是使用國(guó)外芯片架構(gòu)及IP、與國(guó)外成熟產(chǎn)品保持管腳兼容,利用國(guó)外的先進(jìn)技術(shù)與本土化的低成本優(yōu)勢(shì)搶占市場(chǎng)份額,比如國(guó)內(nèi)多數(shù)32位MCU產(chǎn)品均選擇使用ST基于ARM Cortex-M3開發(fā)的生態(tài)體系。但是依賴于國(guó)外核心技術(shù)研發(fā)出的本土化產(chǎn)品始終缺乏自有技術(shù),很難在32位MCU領(lǐng)域?qū)崿F(xiàn)國(guó)產(chǎn)替代,國(guó)有MCU企業(yè)只有在芯片架構(gòu)、指令集等核心技術(shù)等方面實(shí)現(xiàn)突破,才能真正實(shí)現(xiàn)獨(dú)立自主,具備核心競(jìng)爭(zhēng)力。

結(jié)語

物聯(lián)網(wǎng)以及汽車電子等領(lǐng)域的崛起已成必然趨勢(shì),MCU是智能化終端模組中的核心部件,也將迎來廣闊的新增市場(chǎng)需求,尤其是高性能的32位MCU將成為市場(chǎng)主流。而當(dāng)前國(guó)產(chǎn)32位MCU產(chǎn)品在核心技術(shù)方面嚴(yán)重依賴于國(guó)外,尚未形成自己的競(jìng)爭(zhēng)優(yōu)勢(shì),要想實(shí)現(xiàn)高端領(lǐng)域的國(guó)產(chǎn)替代,獨(dú)立自主是必經(jīng)途徑。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論