專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:我國水處理劑行業已有近半個世紀的發展歷史,本文通過介紹我國水處理劑行業的發展歷程、產品發展現狀和趨勢以及行業集中度,分析了我國水處理劑行業的發展特點。

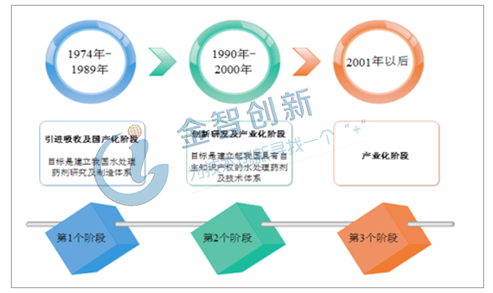

我國水處理劑的發展是隨著現代水處理技術的引進而發展起來的,發展歷程可分為三個階段:第一階段是1974年至1989年,是引進吸收和國產化階段,目標是建立中國水處理劑研究及制造體系; 1990年至2000年為第二個階段,是創新研發及產業化階段,目標是建立起具有中國自主知識產權的水處理劑及技術體系;2001年以后為產業化階段。

圖1 我國水處理劑行業的發展階段

(資料來源:中國產業信息網)

我國水處理劑行業起步晚,發展快

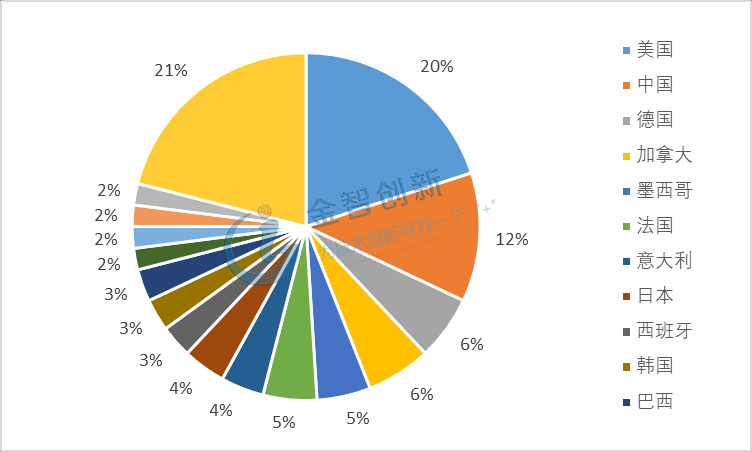

我國水處理劑起步晚于發達國家30年,但發展速度快,目前已形成了自主研發的產業化體系,部分產品的生產技術和性能已經達到國際領先水平,已有100多個水處理品種,主要應用于電力、石化、冶金、礦業、造紙、印染、防治、污水處理、海水淡化等領域,各種水處理劑從產量到質量已基本滿足國內需求,且部分產品出口。目前我國水處理劑在國際上已經占據了非常重要的地位,2017年我國水處理劑的全球市場份額僅次于美國,達到12%(見圖1)。

圖1 2017 年全球主要國家水處理藥劑市場份額

(資料來源:中國產業信息網)

我國水處理劑產品以磷系配方產品為主

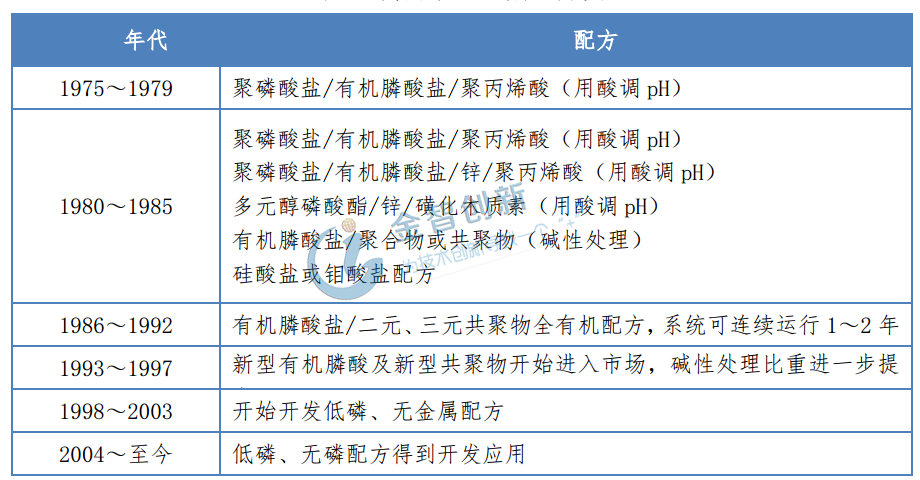

我國水處理劑發展初始階段引進的是“磷系配方”,八十、九十年代自主研發過硅系、鎢系、磷鉬系配方,但只有以有機膦酸鹽和聚合物為代表的緩釋阻垢劑、各種氧化性和非氧化性殺生劑獲得了實質性開發(見表1)。水處理劑未來的發展方向是低磷、無磷產品,但磷系配方水處理劑產品質量穩定性及成本方面都具有相對優勢,因此應用最廣,在未來一段時間內,市場地位還難以被取代。

表1 我國水處理劑配方發展史

(資料來源:清水源招股說明書)

水處理行業的主要原材料為黃磷、液氯、冰醋酸等基礎化工產品,均為大宗商品,國內擁有眾多相關生產企業,原料供應充足。而且我國還是全球最大的黃磷生產國,產能占全球產能的80%以上。我國實行磷礦石出口配額制度,限制黃磷出口,國外水處理劑企業受限于黃磷供應不足,有機磷類水處理劑需要從我國進口,我國有機磷類水處理劑的出口將隨國外市場需求增長而穩步增長。

環保監管趨嚴,我國水處理劑行業集中度正在提升

我國水處理劑行業生產企業較為分散,目前有20余家較大規模企業、200余家小型技術服務型企業。近兩年來,環保監管越來越嚴格,中小型水處理劑企業不具備規模優勢,也達不到環保標準,將逐漸退出市場,尤其是江蘇和山東兩地的水處理劑中小企業較為密集,當地的產業結構升級加速了中小企業的退出進程,而當前的水處理劑市場需求呈現增長趨勢,市場供求關系偏緊。在前述背景下,產能較大的水處理劑生產企業具有規模優勢、高技術水平、較好的產品質量等優勢,市場地位和市場份額都不斷提升,行業集中度也隨之在不斷提升。

我國目前大型水處理劑企業主要有河南清水源、山東泰和、常州意特、南通聯膦化工,2018年的年產能情況見表2。

表2 2018年我國主要水處理劑生產企業產能

(資料來源:國金證券研究所)

結語

我國水處理劑行業起步晚但發展快,目前水處理劑產品品種眾多,技術先進,在國際水處理劑市場具有重要地位;我國進行過多種水處理劑配方的研發,目前市場以磷系配方產品為主,并將在未來一段時間內不會改變;環保政策趨嚴背景下,我國水處理劑行業集中度正在提升。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論