專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務提質增效

摘要:國內的退補政策大大增加了新能源汽車的銷售成本,產銷各環(huán)節(jié)較難快速應對,2019年7月新能源汽車“首現(xiàn)”負增長,同時也波及到上游的電池供應行業(yè)。本文針對新能源汽車產銷量及裝機量的數(shù)據(jù),分析了2019年新能源汽車和動力電池的產銷情況,以及未來的發(fā)展趨勢。

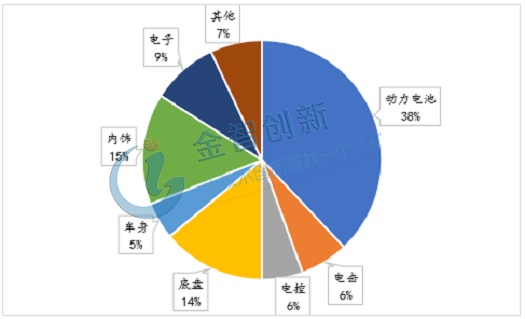

涉及到目前新能源汽車的熱點——續(xù)航、快充等,均離不開電動汽車的核心部件動力電池,目前的純電動汽車中,動力電池成本占汽車總成本的38%(見圖1),動力電池和汽車市場一榮俱榮,一損俱損。

圖1 純電動汽車成本占比

(資料來源:五度易鏈行業(yè)研究中心)

2019年上半年新能源汽車銷量超同期,全年或將保持增長

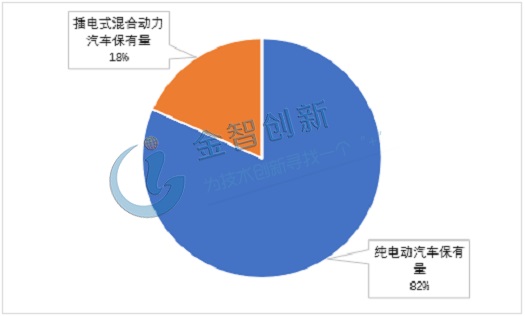

2018年國內新能源汽車產銷量分別為127萬輛和126.6萬輛,分別增長59.9%和61.7%。截止2019年6月份,新能源汽車保有量已達344萬輛,占汽車總量的1.37%,與去年年底相比,增加83萬輛,增長31.87%;與去年同期相比,增加145萬輛,增長72.85%。其中,純電動汽車保有量281萬輛,占新能源汽車總量的81.74%,插電式混合動力汽車占18.26%(見圖2)。

圖2 截止2019年6月份國內新能源汽車保有量占比

(資料來源:GGII、五度易鏈行業(yè)研究中心)

與2018年底相比新能源汽車保有量增長了83萬輛,而2018年上半年新能源汽車的銷量約為41.2萬輛,按照去年全年銷量125.62萬輛的銷量,上半年只占全年的1/3,往年上半年占比更少。由此推測,2019年全年銷量將高于2018年,繼續(xù)保持增長。

動力電池供過于求,磷酸鐵鋰較三元市場集中度更高

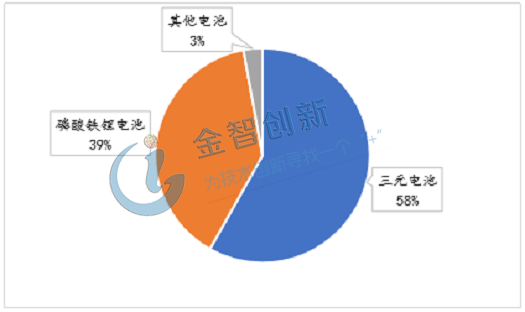

2018年全年電池累計產量達70.6GWh,累計銷量達62.3GWh,累計裝車量達56.92GWh,裝車量較2017年同比增長56.3%。其中,三元電池和磷酸鐵鋰電池全年裝車量分別為33.1GWh和22.2GWh,占裝車總量比分別為58.1%和39.0%(見圖3)。

圖3 2018年電池裝車量結構占比

(資料來源:五度易鏈行業(yè)研究中心)

2019年1~6月份,動力電池累計裝機電量達42.4GWh、銷量36.5GWh、裝機電量30GWh,其中三元電池裝機量18.96GWh,占比63.2%、磷酸鐵鋰電池裝機量9.6GWh,占比32.0%、其他材料電池裝機量1.44GWh,占比4.8%。

在市場結構上,動力電池市場集中度較高,三元材料前五名企業(yè)市場份額達到77.1%,前十名達到85.1%;磷酸鐵鋰前五名企業(yè)市場份額達到88.6%,前十名達到95.8%,磷酸鐵鋰較三元材料企業(yè)集中度更高。

退補后乘用車產量下降,硫酸鐵鋰隨客車逆勢增長

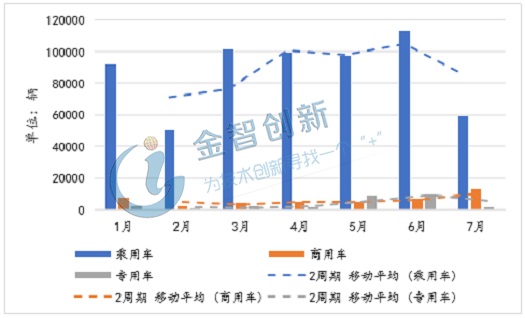

2019年7月,國內乘用車生產5.9萬輛,環(huán)比減少47.5%;客車產量為1.3萬輛,環(huán)比增長85.3%;專用車生產0.13萬輛,環(huán)比下降85.8%(見圖4)。這是由于各大新能源汽車生產企業(yè)受到6月份補貼退坡政策的影響,搶裝現(xiàn)象明顯,造成了6月份產量暴增而7月份近乎腰斬的現(xiàn)象,短期內透支了市場的需求。未來直至9月份汽車消費旺季的到來,或將會迎來上升拐點。

圖4 2019年1月~7月份國內不同類型新能源汽車產量及趨勢

(資料來源:萬聯(lián)證券、五度易鏈行業(yè)研究中心)

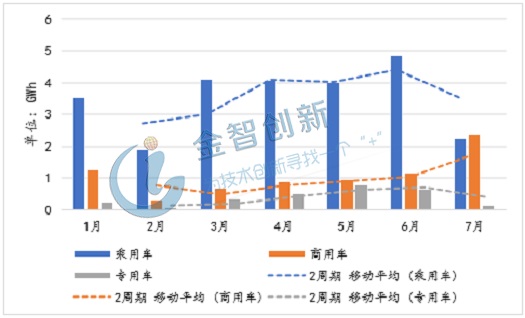

2019年6月份以前,國內乘用車裝機量一直占70%以上的市場份額,商用車占比不足30%,而隨著2019年6月23日退補后,7月份裝機電量為4.70 GWh,其中新能源乘用車的裝機電量為2.22GWh,環(huán)比減少54.1%,市場占比僅為47.3%,相比于6月份下降16%,商用車裝機量為2.36GWh,環(huán)比增長108.9%,市占率達50.29%,實現(xiàn)逆勢增長,而專用車裝機量為0.11GWh,環(huán)比下降82.6%,降幅明顯(見圖5)。

圖5 2019年1月~7月份國內不同類型新能源汽車裝機電量及趨勢

(資料來源:萬聯(lián)證券、五度易鏈行業(yè)研究中心)

對比汽車產量環(huán)比的腰斬式下降,總裝機電量僅為中幅下降,主要是由于客車在7月份的產量大增,而單客車功率較大,總體上緩沖了總裝機電量的下跌趨勢。在市場結構上,磷酸鐵鋰電池隨著客車裝機量占比的增加,消費量也超過了三元電池。

結語

2019年7月新能源汽車“首現(xiàn)”負增長,同時也波及到上游的電池供應產業(yè),2019年上半年新能源汽車銷量超同期,全年或將保持增長;動力電池供過于求,磷酸鐵鋰較三元市場集中度更高,2019年或將隨新能源汽車銷量的增加,繼續(xù)保持增長;退補后乘用車產量下降,而客車較乘用車更能適應市場的需要,短期內硫酸鐵鋰或將隨客車逆勢增長,但在長期,隨著乘用車技術、性價比的進一步提高,產銷量的增加將拉動三元電池回歸主體占比。

本文為我公司原創(chuàng),歡迎轉載,轉載請標明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯(lián)系,為您安排產品定制服務

評論