專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

來源:動脈網(wǎng) 作者:楊雪

體外診斷(In Vitro Diagnosis,IVD)是指將血液、體液、組織樣本從人體中取出后進行檢測而進行的診斷,目前臨床上80%以上的疾病診斷都依靠IVD。

由于我國體外診斷行業(yè)起步較晚,國際品牌在技術(shù)、品牌、產(chǎn)品質(zhì)量等方面擁有明顯優(yōu)勢。所以體外診斷行業(yè)主要被國外品牌主導(dǎo),外資企業(yè)占據(jù)了我國近56%的市場。

一位體外診斷從業(yè)者曾對動脈網(wǎng)表示,在創(chuàng)業(yè)之初,三甲醫(yī)院對于國產(chǎn)品牌是大門緊閉,根本看不上本土產(chǎn)品。而現(xiàn)在隨著政策引導(dǎo)和產(chǎn)品質(zhì)量提升,醫(yī)院對于國產(chǎn)產(chǎn)品的認可度越來越高。

回看國產(chǎn)體外診斷品牌發(fā)展的歷程,本土企業(yè)走過了一條曲折前進的道路。90年代,第一批本土體外診斷企業(yè)從做代理商起家,而后開始自主創(chuàng)新,用成本優(yōu)勢占據(jù)中低端市場。到今天,國產(chǎn)體外診斷產(chǎn)品已經(jīng)在某些細分領(lǐng)域市場占比達到80%。

在早期,體外診斷產(chǎn)品的國產(chǎn)化是先代理國外產(chǎn)品積累資金,再投入自出研發(fā)生產(chǎn),這一過程好比“曲線救國”。

而今,體外診斷進口替代恰逢行業(yè)技術(shù)更迭,本土企業(yè)以技術(shù)為優(yōu)勢進行彎道超車。舉例而言,在前沿的分子診斷領(lǐng)域中,國內(nèi)企業(yè)總體技術(shù)水平和海外技術(shù)水平差異并不大。

體外診斷被譽為醫(yī)生的“眼睛”,體外診斷行業(yè)的發(fā)展和人民健康生活息息相關(guān),尤其影響疾病預(yù)防和精準(zhǔn)診斷。改變國內(nèi)醫(yī)療診斷技術(shù)較為落后現(xiàn)狀,打破進口壟斷,振興民族產(chǎn)業(yè)也可以說是產(chǎn)業(yè)報國途徑之一。

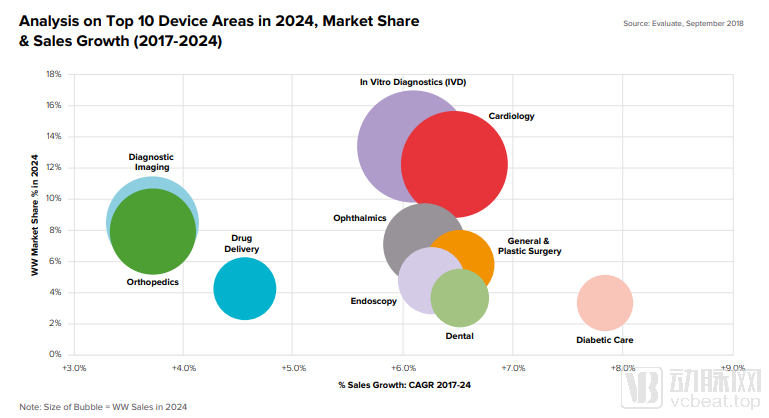

體外診斷進口替代除了有巨大社會效益,體外診斷的國產(chǎn)化,也是在生命科學(xué)高精尖領(lǐng)域掌握產(chǎn)業(yè)主導(dǎo)權(quán)的關(guān)鍵。醫(yī)療器械是經(jīng)濟支柱產(chǎn)業(yè)之一,而體外診斷長期穩(wěn)坐醫(yī)療器械最大細分領(lǐng)域交椅,預(yù)計2024年全球體外診斷市場規(guī)模將達到796億美元。體外診斷無論是市場份額還是年復(fù)合增長率都位居醫(yī)療器械眾多細分領(lǐng)域前列。

數(shù)據(jù)來自:EvaluateMedTech? World Preview 2018, Outlook to 2024

據(jù)統(tǒng)計,2018年我國體外診斷市場約600億元,毫無疑問,開拓這一巨大藍海市場需要本土企業(yè)的身影。

我國人口占全球總?cè)丝诒壤s20%,但體外診斷市場占全球市場比例小于5%。根據(jù)中國產(chǎn)業(yè)信息網(wǎng)統(tǒng)計,我國體外診斷產(chǎn)品人均消費額為4.6美元,低于全球8.5美元的平均水平。

2016 年,我國IVD 產(chǎn)品市場規(guī)模約為430 億元,預(yù)計到2019 年,這一規(guī)模將達到723 億元,三年間年均復(fù)合增長率高達18.7%,發(fā)展迅猛,遠超4.8%的全球年均復(fù)合增長率。

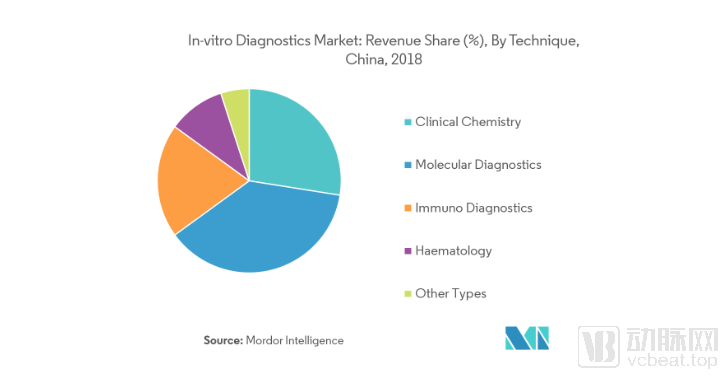

具體到細分領(lǐng)域增長趨勢中,在國內(nèi),體外診斷細分領(lǐng)域主要包括免疫、生化和分子診斷,其中生化診斷和免疫診斷是市場主體,合計占有60%以上的份額。不過從來自Mordor Intelligence的最新數(shù)據(jù)顯示,由于分子診斷應(yīng)用領(lǐng)域廣泛,分子診斷增長迅速,成為當(dāng)前全球發(fā)展最快的IVD 子行業(yè)(近年增速約12%),國內(nèi)分子診斷行業(yè)增速則約為全球增速的兩倍。

除了潛在市場需求釋放驅(qū)動體外診斷產(chǎn)業(yè)增長,分級診療、三中心(卒中中心、胸痛中心、創(chuàng)傷中心)建設(shè)等政策驅(qū)動以及技術(shù)迭代驅(qū)動下,國內(nèi)體外診斷將迎來發(fā)展黃金期,進口替代大有可為。

從國內(nèi)體外診斷市場中的核心玩家分布格局來看,高端市場有羅氏、西門子、賽默飛世爾等傳統(tǒng)跨國企業(yè)巨頭,邁瑞、科華生物、安圖生物、邁克生物、迪瑞醫(yī)療、利德曼生物、美康生物、三諾生物等企業(yè)則是在IVD中低端市場中站穩(wěn)了腳跟。

而他們占據(jù)中低端市場的故事要從20世紀(jì)90年代說起。

我國體外診斷事業(yè)始于20世紀(jì)70年代。50年來,中國體外診斷技術(shù)的發(fā)展經(jīng)歷了從經(jīng)典手工、作坊式設(shè)備,到標(biāo)準(zhǔn)化、智能化、自動化管理的全過程。在70年代,我國體外診斷產(chǎn)業(yè)基礎(chǔ)幾乎為“零”。改革開放后,各省的臨床檢驗中心相繼成立,我國體外診斷產(chǎn)品研制和引進快速起步。

進入20世紀(jì)90年代,一大批體外診斷生產(chǎn)企業(yè)和進口代理企業(yè)猶雨后春筍般不斷涌現(xiàn),但體外診斷產(chǎn)品處于簡單的模仿和進口。

早期的一批體外診斷公司大部分在起初都是從產(chǎn)品代理起家,包括安圖生物、九強生物、邁克生物等公司。

九強生物創(chuàng)始人鄒建軍曾在演講中表示,九強從代理起家,因為不懂市場,靠英國朗道公司培訓(xùn)產(chǎn)品知識,傳授做市場的經(jīng)驗。可以說九強先建市場后有工廠。

彼時,國內(nèi)體外診斷行業(yè)還處于供方短缺的狀態(tài),做生化診斷的公司并不多,直到2000-2015年間,醫(yī)療產(chǎn)業(yè)開始急劇放大。

大批企業(yè)在發(fā)展過程中逐漸發(fā)現(xiàn),只有自主創(chuàng)新才是核心競爭力。但是走自主創(chuàng)新的道路并不容易。

放棄代理賺錢這條捷徑,在當(dāng)時甚至有的企業(yè)合伙人都無法理解。

自主創(chuàng)新也對國產(chǎn)產(chǎn)品提出更高的要求,透景生命創(chuàng)始人姚見兒曾表示,我們?nèi)绻诋a(chǎn)品性能上超越其他人,替代競爭對手,我們的產(chǎn)品性能必須在人家1.0的基礎(chǔ)上變成2.0,或者10.0,要讓客戶有很強烈的差異感。

體外診斷自主創(chuàng)新,企業(yè)在當(dāng)時除了遇到內(nèi)外部環(huán)境的不認可,同時還有一系列擺在眼前的難題。

首先難在產(chǎn)業(yè)鏈配套的缺失,我國體外診斷行業(yè)中某些關(guān)鍵零部件和上游原材料都嚴(yán)重依賴進口。

在體外診斷的上游產(chǎn)業(yè)鏈中,許多廠家的原料大多是從國外進口。上游診斷的酶、抗原、抗體等原料許多仍為國外企業(yè)所壟斷。

體外診斷原材料是體外診斷技術(shù)創(chuàng)新的源頭,其次這些核心原料的性能極限很大程度上決定了體外診斷系統(tǒng)性能的上限。以免疫檢驗而言,免疫檢驗的基本原理是建立在抗原和抗體的反應(yīng)之上,高品質(zhì)的抗原抗體決定了整個產(chǎn)品的品質(zhì)。抗原抗體這類生物原材料就好比IT行業(yè)中的芯片。

安圖生物董事長苗擁軍表示,原材料必須進口就好比被國外公司卡住脖子。

這也迫使了國產(chǎn)公司決心投入生物活性材料研發(fā)。我國也出現(xiàn)了一批本土化的生物原材料上游研發(fā)企業(yè)。

其次是人才的缺失,國內(nèi)體外診斷行業(yè)可以說是人才奇缺。許多公司在起初不得不自己培養(yǎng)團隊。

基蛋生物創(chuàng)始之初,創(chuàng)始人蘇恩本從醫(yī)生轉(zhuǎn)型創(chuàng)業(yè),在2002年,基蛋生物成立之時只有他和兩三個助手在江蘇省人民醫(yī)院成立了基蛋生物。

因為我國體外診斷行業(yè)起步較晚,在監(jiān)管審評上,國內(nèi)體外診斷公司也遇到了不少的障礙。有的產(chǎn)品由于產(chǎn)品創(chuàng)新超前,醫(yī)療審批嚴(yán)格,在此前創(chuàng)新產(chǎn)品要獲得審批要耗費較長時間,而對于創(chuàng)業(yè)公司來說,資金短缺可能讓公司熬不過審批周期。

圣湘生物創(chuàng)始人戴立忠曾在采訪中表示,從世界上最大的核酸試劑公司Gen-Probe核心研發(fā)人員位置離開歸國創(chuàng)業(yè),他深刻體會到了中美體外診斷行業(yè)的差別。他表示,在國外做生物試劑,條條框框很清楚,很多東西你完全可以估計得到。比如做一個傳染病試劑大概周期5年左右,投入1-2億美元。在中國就不一樣,這個行業(yè)并不成熟,法規(guī)也并不規(guī)范,加上政府的支持,做事要靈活很多。

好在近年來體外診斷行業(yè)作為國家重點鼓勵發(fā)展的行業(yè),本土企業(yè)在發(fā)展中得到了政府的大力支持。

在體外診斷創(chuàng)新這條路上,雖然要經(jīng)歷無數(shù)生死關(guān)頭,但仍有一批又一批的創(chuàng)業(yè)者投入其中。始于創(chuàng)新,終于堅持,在無數(shù)從業(yè)者的推動下,到如今,體外診斷多個細分領(lǐng)域國產(chǎn)已經(jīng)成為不可忽視的力量。

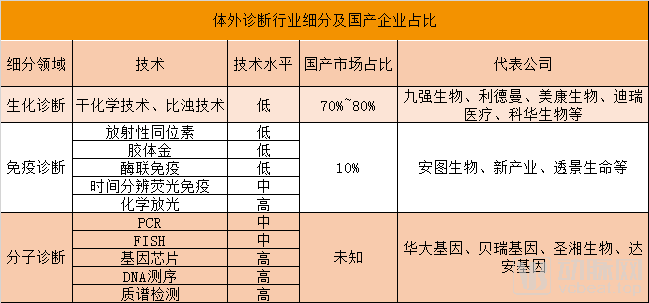

生化診斷:替代率達到70%

從具體的細分領(lǐng)域進口替代率來看,生化診斷領(lǐng)域是國產(chǎn)產(chǎn)品最成熟的領(lǐng)域。生化診斷是我國起步最早的體外診斷子行業(yè)之一,國內(nèi)生化診斷產(chǎn)品已經(jīng)完成從單純進口到自主研發(fā)的轉(zhuǎn)變。國產(chǎn)品牌在中低端試劑和儀器領(lǐng)域取得了較好的國產(chǎn)化成果,但在三級醫(yī)院類高端市場,仍舊被海外巨頭壟斷,因此未來高端免疫診斷市場的進口替代成為重要發(fā)展方向。

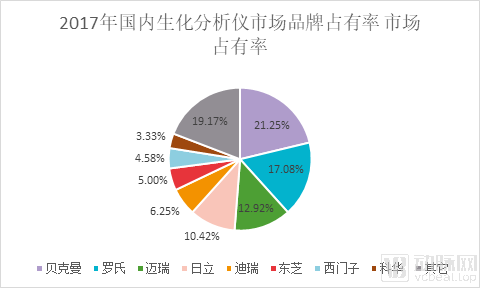

現(xiàn)在,生化產(chǎn)品國產(chǎn)替代率超過70%,國產(chǎn)生化分析儀在三甲以下醫(yī)院已經(jīng)迅速推廣應(yīng)用,目前優(yōu)質(zhì)的國內(nèi)生化廠家已經(jīng)逐步滲透三級醫(yī)院等國內(nèi)高端市場,如迪瑞、邁瑞、科華生物等。

接下來,國內(nèi)生化體外診斷行業(yè)中,生化分析儀向著單機提高速度、模塊化聯(lián)機及流水線方向發(fā)展,生化試劑向著套餐全面且降低價格的方向發(fā)展。

數(shù)據(jù)來自《中國體外診斷產(chǎn)業(yè)發(fā)展藍皮書2017》

免疫診斷:進口替代正在進行時

免疫診斷市場是當(dāng)下推動體外診斷行業(yè)發(fā)展的主要動力,也被稱為是“黃金細分”。目前高端免疫領(lǐng)域已經(jīng)基本實現(xiàn)了化學(xué)放光技術(shù)對酶聯(lián)免疫的替代,70%的免疫市場已經(jīng)采用化學(xué)發(fā)光技術(shù),化學(xué)發(fā)光以每年約25%的復(fù)合增長率增長。

而化學(xué)發(fā)光市場基本被羅氏、雅培、貝克曼、西門子等外國企業(yè)壟斷,國內(nèi)企業(yè)僅占據(jù) 10%的市場左右,整體進口替代的空間非常大。

我國共有超過260家化學(xué)發(fā)光企業(yè)。其中為代表的企業(yè)包括新產(chǎn)業(yè)生物、邁瑞、安圖生物、邁克生物、達成生物、科華生物等企業(yè)。

值得一提的是,目前進口廠家項目集中在常規(guī)的甲狀腺功能、腫瘤標(biāo)志物、激素等項目上,而國產(chǎn)廠家成功彌補了進口廠家的短板,在肝纖維化、腫瘤特色項目、自身免疫檢測類項目取得突破。

國內(nèi)企業(yè)已有新產(chǎn)業(yè)、安圖生物、 邁瑞醫(yī)療等突破了化學(xué)發(fā)光技術(shù),新產(chǎn)業(yè)更是突破了直接化學(xué)發(fā)光技術(shù),透景生命的高通量流式熒光技術(shù)則是在化學(xué)發(fā)光的基礎(chǔ)上進一步增添了多指標(biāo)聯(lián)檢的優(yōu)勢,在高端三級醫(yī)院客戶已經(jīng)開始應(yīng)用,高端免疫市場的進口替代正在進行。

POCT:起步晚,發(fā)展快

POCT是體外診斷行業(yè)發(fā)展較快的細分領(lǐng)域之一,因其產(chǎn)品應(yīng)用廣泛而備受關(guān)注。

縱觀POCT全球市場規(guī)模結(jié)構(gòu)來看,POCT市場已經(jīng)超過400億美元,其中美國占比約50%,歐洲超過30%。我國POCT市場尚處于發(fā)展初期,規(guī)模較小,但市場廣闊。2015年,我國POCT市場約7.4億美元,年增長率20%-30%,遠超于世界7%-8%的增長水平。

目前 POCT 高端市場被海外企業(yè)壟斷, 分級診斷政策落實推動定位中低端的高性價比國產(chǎn)品牌龍頭迎來發(fā)展良機。

由于POCT具有小型化和即時等優(yōu)點,隨著分級診療的推動,基層醫(yī)院成為主角,促使產(chǎn)品小型化、檢測即時化的POCT逐步打開了市場,帶動了基層市場的增長。

目前,POCT市場中本土企業(yè)也較多。其中為代表的企業(yè)包括基蛋生物、明德生物、萬孚生物、熱景生物、普門科技、樂普醫(yī)療、微點生物、奧普生物醫(yī)藥等公司。

POCT細分產(chǎn)品通常是根據(jù)疾病類型進行分類:感染、重癥、心臟類、妊娠類、血糖類、毒檢類、腫瘤類等。我國POCT處于成長期,國產(chǎn)市場中增速較快的包括感染類、心臟標(biāo)志物等細分領(lǐng)域。

對于國內(nèi)POCT企業(yè)來說,還有很遠的路要走。

在體外診斷發(fā)展的前50年,國產(chǎn)體外診斷產(chǎn)品從無到有,行業(yè)增長動力主要來自于中低端市場的進口替代。

而今,國內(nèi)體外診斷企業(yè)有望迎來行業(yè)快速發(fā)展和進口替代的雙重紅利。尤其是在領(lǐng)跑體外診斷行業(yè)的分子診斷技術(shù)中。

分子診斷技術(shù)可以針對產(chǎn)生疾病的相關(guān)基因進行準(zhǔn)確診斷,又可以在發(fā)病前對疾病易感染性作出評估,可以廣泛應(yīng)用于傳染性疾病、血液篩查、遺傳性疾病、腫瘤分子診斷等領(lǐng)域。

分子診斷技術(shù)門檻高,還處于市場初期,我國分子診斷雖然起步較晚,但國內(nèi)企業(yè)與海外同行技術(shù)水平差距相對較小,行業(yè)增長速度較快,這意味著國內(nèi)體外診斷事業(yè)有了彎道超車的機會。

總的來看,分子診斷產(chǎn)業(yè)鏈分為上游原料、中游試劑和儀器、下游醫(yī)院和第三方獨立實驗室。

在上游的原料研發(fā)市場中,主要由外資企業(yè)壟斷。

在中游市場中,國內(nèi)試劑發(fā)展較為迅速,而國產(chǎn)儀器占比相對較小。分子診斷試劑盒包括核酸提取試劑盒和核酸檢測試劑盒,基本已經(jīng)國產(chǎn)化。HBV(乙肝病毒)、HCV(丙肝病毒)、HIV(艾滋病毒)等常見病毒的核酸檢測試劑國內(nèi)生產(chǎn)廠家數(shù)均遠大于國外廠家。甲型、乙型、丙型流感等常見疾病的核酸檢測試劑盒已經(jīng)比較成熟,競爭廠家較多,幾乎全部為國產(chǎn)品牌。

分子診斷儀器主要包括核酸提取儀、PCR 擴增儀、核酸分子雜交儀、基因芯片儀和基因測序儀等。在技術(shù)相對容易攻破的中端儀器領(lǐng)域,如核酸提取儀、PCR 擴增儀、核酸分子雜交儀、基因芯片儀國產(chǎn)化已經(jīng)成型,國產(chǎn)產(chǎn)品占據(jù)了主要市場,而基因測序儀的國產(chǎn)化進程國內(nèi)企業(yè)正在發(fā)起突圍。

據(jù)不完全統(tǒng)計,2017年全國有超過一千家分子診斷相關(guān)企業(yè),目前共有439家企業(yè)研究PCR技術(shù);65家相關(guān)企業(yè)研究FISH技術(shù);6家企業(yè)研究核酸分子雜交技術(shù);98家企業(yè)研究基因芯片技術(shù);647家企業(yè)研究基因測序技術(shù)。

曾經(jīng),我國體外診斷行業(yè)一窮二白,市場主要被進口產(chǎn)品占據(jù)。而現(xiàn)在,多家體外診斷公司已經(jīng)具備產(chǎn)品出海能力。以圣湘生物為例,該公司在分子診斷、基因檢測產(chǎn)品的“出海”方面取得了不俗成績,產(chǎn)品遠銷德國、法國、新加坡等40多個國家,并承接了巴基斯坦、埃及、古巴等國家的一系列公共衛(wèi)生服務(wù)項目。

安圖生物:實現(xiàn)原料自給

上文提到原料依賴進口,是體外診斷國產(chǎn)化的痛點之一。知恥而后勇,知弱而圖強,這也驅(qū)使多家企業(yè)投入到原料研發(fā)中。目前,安圖生物實現(xiàn)了自主生產(chǎn)的抗原抗體已經(jīng)有400多種,自給率達到73%左右。

安圖生物從代理經(jīng)銷以及小批量生產(chǎn)起家,后來,安圖將試劑和儀器共同經(jīng)營作為發(fā)展戰(zhàn)略。2003年試劑生產(chǎn)跨入規(guī)模化生產(chǎn)階段。2013年,公司繼推出了酶聯(lián)免疫技術(shù)和微孔板化學(xué)發(fā)光技術(shù)之后,又推出了磁微粒化學(xué)發(fā)光系列產(chǎn)品。

2016年公司上市后,安圖生物通過整合行業(yè)資源,快速推出國內(nèi)首條醫(yī)學(xué)實驗室磁懸浮全自動流水線Autolas A-1 Series及微生物質(zhì)譜檢測系統(tǒng)Autof ms1000,進一步確立技術(shù)領(lǐng)先優(yōu)勢和行業(yè)龍頭地位。

新產(chǎn)業(yè)生物:突破直接化學(xué)發(fā)光

1998年,化學(xué)發(fā)光產(chǎn)品剛剛進入中國市場,使用該產(chǎn)品的終端用戶不到5家,國內(nèi)了解這項技術(shù)的更是不到10人,正是在這個時候,新產(chǎn)業(yè)生物開始研發(fā)化學(xué)發(fā)光免疫分析系統(tǒng)。新產(chǎn)業(yè)生物擁有三大專業(yè)技術(shù)團隊,涵蓋了儀器、試劑和關(guān)鍵原料的研發(fā)。

由于化學(xué)發(fā)光是試劑和儀器一體化的封閉系統(tǒng),研發(fā)難度大,技術(shù)門檻高,又因國內(nèi)化學(xué)發(fā)光免疫診斷起步晚,目前外企已占據(jù)了國內(nèi)90%的市場份額,包括三甲醫(yī)院在內(nèi)的高端市場更是處于壟斷地位。

而新產(chǎn)業(yè)產(chǎn)品在國內(nèi)化學(xué)發(fā)光市場占有率約5%,新產(chǎn)業(yè)研發(fā)的全自動化學(xué)發(fā)光免疫分析儀擁有25個試劑位,144個樣本位,可以同時容納144個血清樣本,每個樣本又同時可以檢測25個項目。

新產(chǎn)業(yè)生物也是中國第一家獲得美國FDA準(zhǔn)入的化學(xué)發(fā)光廠家,目前已服務(wù)于全球140多個國家和地區(qū),裝機量超11000臺。

明德生物:雙姝造國產(chǎn)POCT之光

2008年,陳莉莉博士與聯(lián)合創(chuàng)始人王穎博士在武漢留學(xué)生創(chuàng)業(yè)園共同創(chuàng)辦了明德生物。明德生物也是在醫(yī)療健康行業(yè)里,少有的兩位女性創(chuàng)業(yè)者將企業(yè)做大并發(fā)展走向資本市場的代表。

明德生物在短時間內(nèi)完成了定量檢測系統(tǒng)的研發(fā)并啟動了產(chǎn)品的注冊,2012年免疫定量分析儀及降鈣素原定量檢測試劑順利上市并通過了CE認證和ISO13485認證。其中,降鈣素原(PCT)定量檢測試劑是國內(nèi)首家實現(xiàn)床邊快速、定量檢測的注冊產(chǎn)品,填補了我國在該領(lǐng)域內(nèi)的空白。

目前,明德生物是國內(nèi)高通量POCT領(lǐng)航者,胸痛中心、卒中中心及遠程心電網(wǎng)絡(luò)建設(shè)領(lǐng)先者。業(yè)務(wù)已覆蓋全國近4000家醫(yī)療機構(gòu),同時在亞州、歐盟、南美等多個區(qū)域?qū)崿F(xiàn)銷售覆蓋。

邁瑞:體外診斷綜合龍頭

邁瑞被稱為醫(yī)療器械界的華為,在體外診斷領(lǐng)域,邁瑞也是當(dāng)之無愧的綜合龍頭。邁瑞體外診斷線的生化、血球等產(chǎn)品的市場占有率都位居國內(nèi)企業(yè)前列。

邁瑞產(chǎn)品主要涵蓋生命信息與支持、體外診斷、醫(yī)學(xué)影像三大領(lǐng)域,目前,邁瑞其他兩條產(chǎn)品線銷售額有百分之六、七十在海外,但體外診斷正好相反, 70%以上銷售額是在國內(nèi)。

值得一提的是,邁瑞在體外診斷產(chǎn)品線的凝血與免疫發(fā)光診斷產(chǎn)品線中持續(xù)加大投入。眾所周知,血凝市場是近幾年發(fā)展非常快的IVD細分領(lǐng)域,近幾年的復(fù)合增長率高達30%,但血凝市場國產(chǎn)替代率較低,國內(nèi)市場被分別為美國國家儀器實驗室(IL,Werfen集團)、日本希森美康(Sysmex集團)、法國思塔高(Stago集團)壟斷,其他外資企業(yè),如日本積水、德國BE等具有一小部分的市場份額。邁瑞集團成員普利生目前也是血凝市場中佼佼者,未來可能會帶來更多精彩。

萬孚生物:全產(chǎn)品布局

廣州萬孚生物技術(shù)股份有限公司成立于1992年,公司致力于生物醫(yī)藥體外診斷(IVD)行業(yè)中快速檢測(POCT)產(chǎn)品(包括試劑和儀器)的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品包括:妊娠檢測、毒品檢測、傳染病檢測、慢性疾病檢測。萬孚是國內(nèi)首家“零缺陷”通過美國食品與藥物管理局(FDA)現(xiàn)場考核的體外診斷試劑企業(yè)。

目前國內(nèi)多數(shù)POCT只在某一領(lǐng)域布局,但萬孚生物產(chǎn)品線齊全,上市后通過自身研發(fā)與外延式并購齊頭并進,完善了各領(lǐng)域的布局。

科華生物:覆蓋全產(chǎn)業(yè)鏈

科華作為中國第一家A股上市的老牌IVD企業(yè)之一,從IVD產(chǎn)業(yè)鏈的維度來看,科華能覆蓋全產(chǎn)業(yè)鏈,如:原料的研發(fā)和生產(chǎn)能力、儀器和試劑的研發(fā)和生產(chǎn)能力、擁有自己的渠道流通環(huán)節(jié)、擁有第三方醫(yī)學(xué)服務(wù)中心、擁有應(yīng)用支持服務(wù)和售后服務(wù)。

科華產(chǎn)品線的重點領(lǐng)域在生化、免疫和分子診斷三個細分領(lǐng)域。除此之外還有一部分代理業(yè)務(wù),如希森美康和梅里埃授予的高端產(chǎn)品。

基蛋生物:POCT龍頭之一

基蛋生物由江蘇人民醫(yī)院心血管內(nèi)科醫(yī)生蘇恩本在2002年創(chuàng)立,誕生之初只有蘇恩本與幾位助手,最終在團隊的不懈努力下開發(fā)出全通量POCT熒光免疫定量儀及相關(guān)配套試劑。目前,基蛋生物產(chǎn)品涵蓋POCT、生化、化學(xué)發(fā)光、血球等多個技術(shù)領(lǐng)域,覆蓋心血管、炎癥、腎臟、甲功、激素、糖代謝、血細胞等多個檢測領(lǐng)域。

本文為本網(wǎng)轉(zhuǎn)載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性,如涉及侵權(quán),請權(quán)利人與本站聯(lián)系,本站經(jīng)核實后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論