專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:任何產業的發展都會經過黃金和沒落時代,黃金時代有現實潛在的主導趨勢支持,沒落時代是由于現實的基礎無法支持。我國仿制藥行業在經歷從無到有再到結構調整、產業升級的鎮痛之后,正逐漸邁向全新的發展階段。

隨著帶量采購政策的試行,我國仿制藥降價提質勢在必行,療效、質量和原研藥一致,已經成為準入“門票”。雖然降價會帶來一定負面影響,但仿制藥的高毛利和銷售費用率,以及滲透率和原研替代的加速,為國產仿制藥帶來一定的增長空間,仿制藥在國內的成長之路還遠沒有走完。

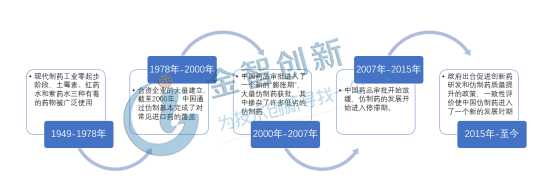

我國仿制藥發展歷程較為坎坷

我國仿制藥的發展階段分為五個階段,發展歷程較為坎坷,新中國成立時的現代工業制藥零起步階段到仿制藥品發展的膨脹期出現“療效差”和“低仿”的名聲,以及現階段的一致性評價的實施使中國仿制藥進入了一個新的發展時期。

早期階段,新中國剛成立階段,我國現代制藥工業基本是零起步,這段時間長期處于缺醫少藥的階段,導致在很長一段時間里,土霉素、紅藥水和紫藥水這三種有毒的藥物被廣泛使用。

第二個階段,合資企業的大量建立促進了中國制藥行業的發展,也使大量的中國藥企在競爭下轉向研發仿制藥,在此期間促進仿制藥行業發展的寬松導向的審批制度,也同時導致了國產仿制藥良莠不齊。

第三階段,中國藥品審批進入了一個新的“膨脹期”,大量仿制藥獲批,其中摻雜了許多低劣的仿制藥,國產仿制藥“療效差”和“低仿”的名聲也主要是在此期間形成的。

第四階段,中國藥品審批開始放緩,中國仿制藥的發展開始進入停滯期。這個階段國家在逐漸探索適合我國仿制藥發展現狀的政策。

第五階段,為了提高中國仿制藥的質量,自2015年開始政府出臺促進創新藥研發和仿制藥質量提升的政策。2015年7月22日國務院明確指出加快仿制藥一致性評價,一致性評價使中國仿制藥進入了一個新的發展時期。由此內已經涌現了不少出色的高端仿制藥企業,在高端仿制中取得明顯進展,分別分布在江蘇、北京、浙江等地,其中恒瑞醫藥和中國生物已經踏入全球仿制藥企業TOP50,詳情如表1所示。

圖1 仿制藥的發展歷程

(資料來源:公開信息整理)

表1 國內出色的高端仿制藥企業

(資料來源:公開信息整理)

我國仿制藥大而不強

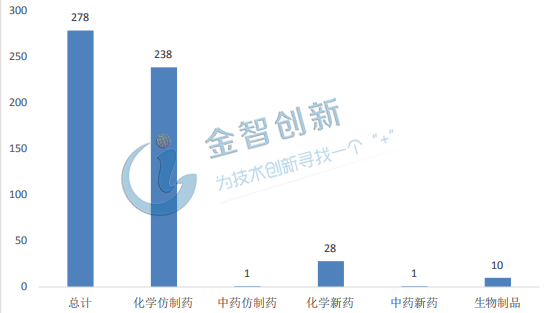

自建國以來,我國上市的新藥絕大部分為仿制藥品,是名副其實的仿制藥大國。在早期階段我國仿制藥進入門檻較低,出現大量的低水平仿制及其惡性低價競爭,仿制藥市場出現薄利多銷的現狀。目前我國有4000多家制劑和原料藥生產企業,其中90%以上都是仿制藥企業。據統計,截止2017年年底,在新藥批件中85%以上都是仿制藥,其中化學仿制藥最多為238個,詳情請見圖2。

但我國并不是仿制藥強國,與美國、日本、印度等國家的制藥水平相差甚遠,長期以來,我國仿制藥生產一直處在低水平仿制和低利潤混戰當中,國產仿制藥的藥效與原研藥差距太大,導致中國患者更傾向于使用原研藥。

藥品的監管并不完善,存在諸多漏洞。不完善、造假頻現,全中國新藥批準的權力都在中國藥監局的幾位“決策者”手中,中國藥監局也不對申請材料的真實性進行核實,對藥企進行飛行抽查也從不留樣品以備檢測。這就讓造假成為可能,不少企業直接包裝原研藥送檢。國產仿制藥“療效差”和“低仿”的名聲也主要是在此期間形成的。

政策未起到正確引導作用,不重視市場發展。政府為了加快我國仿制藥的發展,仿制藥的一致性一致性評價不需要直接對標原研藥,也可以是已經上市的仿制藥,一致性“對標”標的物擴大導致仿制藥“越仿越不像”,而且形成惡性循環,幾輪積累下來,仿制藥與原研藥的藥效已經不存在一致性了。

圖2 現階段中國上市藥品新藥與仿藥情況

(資料來源:食藥監局藥品審評中心)

我國仿制藥市場在逐漸的轉型升級

近年來,我國居民用藥結構仍然處于較低水平,國內常見病的用藥滲透率遠遠低于歐美日等發達國家,但隨著我國政策的調整,規范用藥和藥物滲透率大幅度提升,我國仿制藥行業可以預見的是,未來低壁壘仿制藥的份額會緩慢下降,最終去產能化,帶動行業集中度提高。高壁壘仿制藥份額逐漸上升,優質品種獲得更廣闊的市場空間。

一致性評價和帶量采購等政策的實施,是仿制藥市場轉型升級的主導因素。醫改逐漸向縱深推進,“仿制藥一致性評價”、“限制輔助性用藥”、“醫保控費”、“兩票制”等對醫藥行業影響重磅政策相繼出臺。特別是最近的“4+7帶量采購”政策的推出,使傳統營銷驅動下的仿制藥企業面臨巨大的生存壓力,之前粗狂式發展的紅利期基本結束,創新驅動產品為王的時代即將到來,醫藥產業的轉型升級成為發展的必然趨勢。

市場隨政策波動,仿制藥轉型升級形成自行驅動。在我國仿制藥轉型升級的過程中,將有大批仿制藥企業會面臨被并購整合甚至在競爭中消失,而只有那些善于吸取成功經驗并站得高、看得遠、早布局的企業才會傲立潮頭,贏得市場先機,在轉型升級中受益,由此促進我國仿制藥的市場的自行驅動。

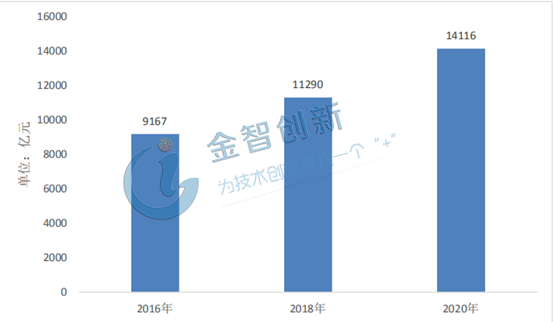

預計2020年國內市場規模將達14116億

長期以來,我國仿制藥在與原研藥的競爭中處于弱勢地位。隨著社會的發展和人們生活水平的提高,預計我國仿制藥2020年國內市場規模將達14116億。

人們生活水平的提升是促進制藥發展的內驅因素。隨著人們生活水平的提高和對自身健康的重視程度不斷提升,以及醫療衛生支出的逐年提高,我國醫藥市場規模一直保持快速增長,用藥滲透率也將逐步提高。目前國內常見病的用藥滲透率顯著低于美國,多數藥物的人/次均用藥量約為美國的20%-50%,未來我國平均用藥的滲透率將趨近于美國平均水平。

政策推動是市場規模良性增長的關鍵要素。近年來我國制定一系列政策,旨在藥品審評審批、招標采購、醫保支付等環節大力扶持通過一致性評價的優質仿制藥品種。在新的政策推動下,未來將有越來越多的優質仿制藥品種通過一致性評價,能夠實現進口替代,出口轉內銷以及工商一體化企業將受益,成為仿制藥“紅海”中的“藍海”。

據中國醫藥工業信息中心數據顯示,2016年我國仿制藥市場規模約為9167億元,2018年市場規模約為11290億元,按照2016—2020年復合年均增長率11%預測,到2020年,市場規模將達到14116億元,詳情請見圖3。

圖3 我國仿制藥市場規模現狀及預測

(資料來源:中國醫藥工業信息中心)

結語

綜上所述,我國上市的新藥絕大部分為仿制藥品,是名副其實的仿制藥大國。已經歷了五個發展階段,一致性評價的實施使中國仿制藥進入了一個新的發展時期,目前國內已涌現多個出色的高端仿制藥企業,其中恒瑞醫藥和中國生物已經踏入全球仿制藥企業TOP50。隨著仿制藥轉型升級,預計2020年國內市場規模將達14116億,我國大部分仿制藥質量不具備替代原研藥的基礎,亟需一批高端仿制藥企業來帶動市場。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論