專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:減速器是一種由封閉在港行殼體內的齒輪傳動、蝸桿傳動、齒輪-蝸桿傳動所組成的獨立部件,常用作原動件與工作機之間的減速傳動裝置,起到在動機端和執行端傳遞轉速轉矩的作用。減速器是工業機器人三大核心之一中技術壁壘最高的一環,本文介紹了應用于工業機器人領域的減速器類型及市場現狀,并分析了減速器的發展趨勢。

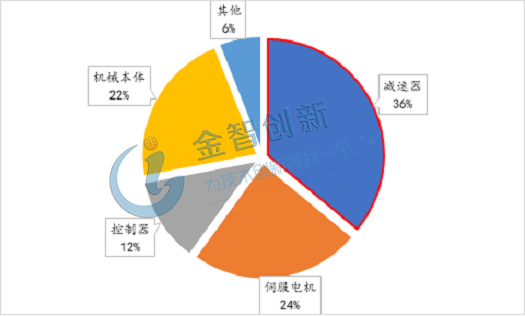

工業機器人需求的高速增長,帶動了上游核心零部件之一——減速器行業的發展。工業機器人一般由多關節構成來說,根據負載不同,配套的減速器類型不同,單個關節部位均需搭配配套的減速器,因此工業機器人本體對應的減速器數量在4~6臺。減速器占工業機器人總成本的32%,是工業機器人產業中技術壁壘最高的一環,其對精度要求極高,微小的偏差即會引發運動參數的較大變動,國內在工業機器人整體產業中,該環節上的技術差距最大。

圖1 減速器在工業機器人成本中占比

(資料來源:公開資料)

諧波和RV減速器性價比高,滿足工業機器人產業化需要

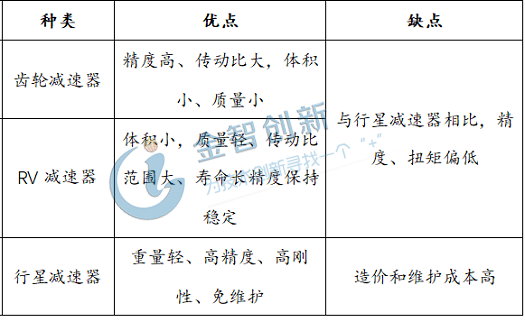

減速器是工業機器人最重要的零部件,工業機器人運動的核心部件“關節”就是由它構成,每個關節都要用到不同的減速機產品。根據原理不同,減速器可分為齒輪減速器、RV減速器和行星減速器。由于行星減速器成本及維護成本較高,在應用較廣的工業機器人中,一般使用RV減速器和齒輪減速器中的諧波減速器,其中RV減速器因其較高的疲勞強度、剛度、使用壽命及回差精度,有取代諧波減速器的趨勢。

表1 減速器主要類型及特點

(資料來源:公開資料整理)

下游機器人市場需求增長迅猛,價格逐年降低

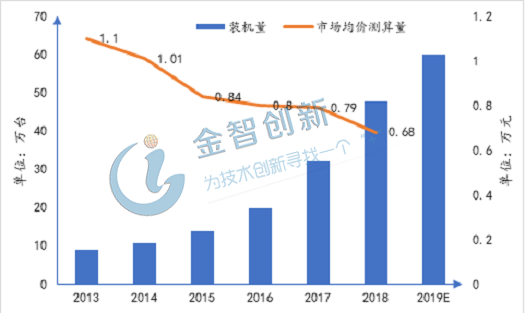

2018年國內工業機器人減速器總裝機量47.40萬臺,近三年年均復合增長率超過50%,下游市場需求增長迅猛。其中增量為37.28萬臺,存量更換為10.18萬臺。根據新產業智庫預測,2019年裝機量約為60萬臺。從歷年的減速器價格走勢來看,隨著市場規模的擴大,市價在逐年下降,2013年至2018年,6年內均價從1.1萬元下降至0.68萬元。

圖2 2013~2019年工業機器人減速器裝機量及市場均價

(資料來源:五度易鏈行業研究中心、新產業智庫)

日企壟斷減速器市場,國內企業依托本土下游發展

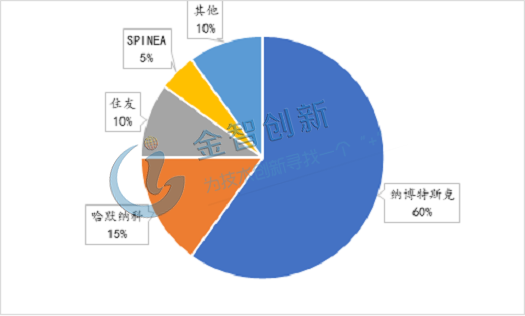

根據工控網數據,2018年全球的工業機器人市場大部分份額由日本的納博特斯克、哈默納科和住友三家企業占據,占比分別為60%、15%和10%。其中RV減速器生產商主要為納博特斯克、住友和SPINEA;諧波減速器主要是哈默納科和新寶。

圖3 2018年全球工業機器人減速器市場占比

(資料來源:工控網、五度易鏈行業研究中心)

國產減速器主要客戶為國產機器人本體企業。由于國內工業機器人本體企業采購日產的減速器成本是“四大家族”的數倍,下游需求倒逼上游供貨商的技術進步,近年來國產減速器已獲得了較大進步,基本能夠滿足國產機器人本體企業在低端領域的應用需求。

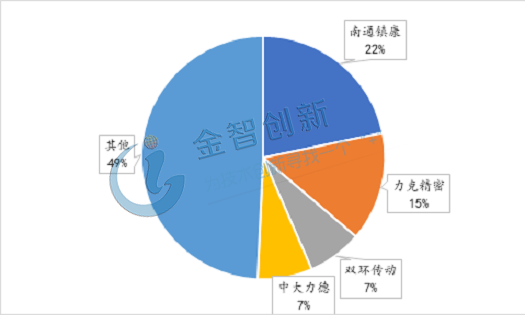

國產主要減速器廠商主要有南通鎮康、力克精密、雙環傳動和中大力德等企業,約占國內市場份額的20%,其他的份額由國外企業占據。

圖4 2018年國產減速器市場份額

(資料來源:中國產業信息網)

下游需求不斷增加,國產產品以中低端市場滲透為主

依托國產機器人在中低端應用市場的不斷擴大,國產減速器份額將不斷提升。隨著國內人口紅利的逐年褪去、制造產業的升級換代,下游工業機器人的需求將不斷增加。從應用領域角度看,四大家族等國外企業占據了工業機器人的高端領域市場,但在應用場景廣泛的中低端領域工業機器人應用程度較低,國內工業機器人企業探索這些領域積極性高,隨著國產機器人在這些領域的滲透,國產減速器的市場份額也將隨之提升。

小結

減速器是動機端和執行端傳遞轉速轉矩的核心部件,是工業機器人三大核心之一中技術壁壘最高的一環。諧波和RV減速器性價比高,滿足工業機器人產業化需要;下游機器人市場需求增長迅猛,價格逐年降低;日企壟斷減速器市場,國內企業依托本土下游發展;未來隨著下游工業機器人產業的發展,依托國產機器人在中低端市場的滲透,減速器需求也將不斷增加。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論