專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:通過研究發現,隨著手機終端市場的逐漸飽和,手機出貨量開始呈現同比減緩的態勢,未來無線模組市場的新增需求主要來源于物聯網。由于我國在無線模組產業鏈核心環節發展較為薄弱,當前我國無線模組產品集中在技術附加值較低領域,高端領域則長期被國外廠商占據。

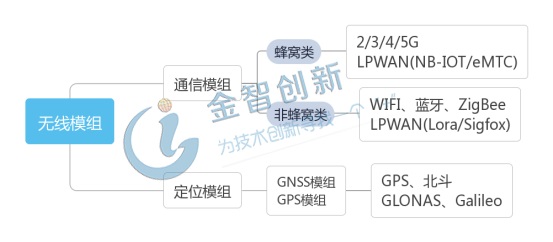

無線模組是將芯片、存儲器、功率放大器以及其他器件集成在同一線路板上面,并提供相應的接口,從而實現終端設備的通信以及定位功能。如圖1所示,無線模組依據實現的功能不同分為通信模組以及定位模組兩類。

圖1 無線模組分類

(資料來源:公開資料整理,五度易鏈行業研究中心)

手機終端市場滲透基本飽和,物聯網將成為無線模組市場主要新增需求點

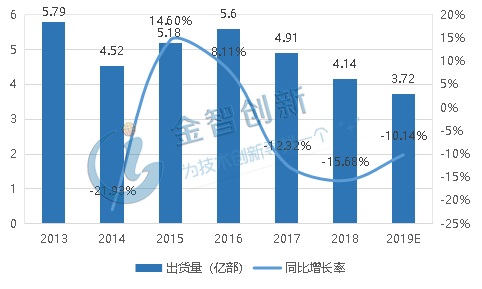

中國以及全球手機終端市場滲透基本飽和,行業出貨量開始呈現負增長態勢。如圖2所示,根據信通院公開發布的統計數據顯示,2013年我國手機出貨量為5.79億部,之后便呈現出整體向下的態勢,其中2014年、2017年以及2018年甚至出現了出貨量同比減少的情況,并且同比增速均在-10%以下,僅有2015、2016年國內手機廠商出貨量呈現同比增長。2019年上半年國內手機廠商銷量統計數據為1.86億部,預計截至2019年底我國手機出貨量依然會同比減緩。與此同時,全球手機終端銷量也并不樂觀,根據Gartner披露數據顯示,2019年第二季度的全球智能手機總出貨量同比下降1.7%,從3.74億部下降至3.67億部。

圖2 2013-2019年中國手機出貨量統計預測以及同比增速

(資料來源:中國信息通信研究院)

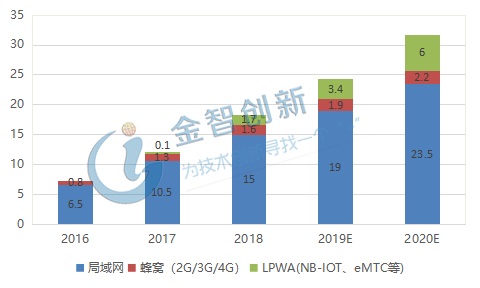

物聯網發展如火如荼,將成為無線模組行業主要新增需求點。物聯網分為感知層、網絡層、平臺層以及應用層,無線通信模組作為連接物聯網感知層與網絡層的重要樞紐,在信息傳輸方面發揮著不可替代的作用。隨著物聯網相關技術的不斷演進,特別是5G無線通信技術的成熟,物聯網技術與各個領域的耦合程度不斷加深,物聯網連接數量呈現高速增長態勢。如圖3所示,2016年基于各種無線通信類型的物聯網終端連接數量為7.3億,截至2018年末我國物聯網終端連接數量達到了18.3億,期間年平均復合增長率高達58.33%,預計2020年我國物聯網終端連接數量將突破31.7億。根據工信部預計,2020年我國物聯網產業規模計劃達到1.5萬億元,其中無線通信模組預計貢獻8%-10%,因此2020年僅由物聯網發展為無限通信模組行業帶來的市場增量為360-450億元。

圖3 2016-2020年中國物聯網連接數及預測(單位:億)

(資料來源:公開資料整理,五度易鏈行業研究中心)

我國模組產品集中在技術附加值較低領域,高端產品呈現技術跟隨態勢

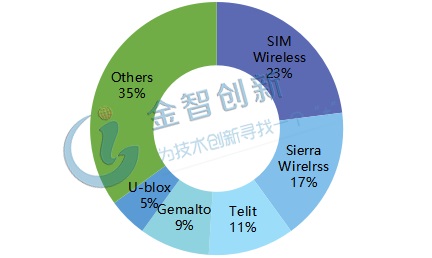

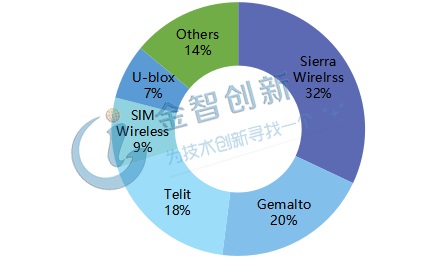

我國無線模組本土廠商出貨量居于市場前列,但是多集中在技術附加值較低領域。由于我國信息化進程落后于國外發達國家,在工業信息化方面積累較淺,當前我國物聯網的應用場景大部分較為簡單,對于信息傳輸低時延的需求較低,比如POS機、共享單車、射頻識別等,因此當前我國物聯網通信模組以2G模塊為主,而國外發達國家由于工業信息化進程較為先進,工業云平臺生態系統也發展的相當成熟,因此物聯網通信模塊多以4G為主。如圖4所示,觀察我國蜂窩模組市場結構,芯訊通市場出貨量最多,占據國內蜂窩模組市場出貨量的23%,其次為Sierra Wireless、Telit、Gemalto等國際知名企業。但是觀察圖5可知,市場出貨量最多的芯訊通其營業收入僅占比市場整體營業收入的9%,而Sierra Wireless基于17%的市場份額卻占據國內蜂窩模組市場32%的營業收入,Gemalto更是通過9%的市場出貨量占據國內蜂窩模組市場20%的營業收入,充分表明了我國無線通信模組行業大而不強的特點,產品多集中在技術附加值較低領域,行業毛利率較低。

圖4 我國蜂窩模組出貨量市場份額

(資料來源:公開資料整理,五度易鏈行業研究中心)

圖5 我國蜂窩模組營業收入市場份額

(資料來源:公開資料整理,五度易鏈行業研究中心)

芯片成為我國發展高端通信模組的技術攻關著力點。無線通信模組產業的上游為基帶芯片、射頻芯片、定位芯片、電容以及電阻等原材料生產行業,其中最核心的芯片技術附加值最高。而目前我國無論是在芯片的設計環節還是制造環節均呈現出技術跟隨態勢,并且短期內很難完全實現獨立自主,即使最近華為自主研發的麒麟芯片其IP架構也是舶來品,采用的是英國ARM公司授權的架構。因此,當前我國在無線通信模組產業鏈核心環節嚴重落后于國外,2G/3G/4G 蜂窩基帶和芯片掌握在高通、Intel 少數幾家海外巨頭手中,從而限制了我國無線通信模組的高端化發展。

結語

無線通信模組是連接物聯網感知層與網絡層的重要樞紐,隨著物聯網技術與各個領域的深度融合,2G無線通信模組已經無法滿足當前物聯網對信息傳輸低時延的需求,我國無線模組產業轉型升級迫在眉睫。目前華為、中興、RDA(銳迪科)等廠商均已推出 NB-IoT、MTC 芯片產品并已逐步量產,與此同時華為深度參與了 NB-IoT標準的討論和制定,相信未來隨著國產技術的不斷演進,我國無線模組行業的國際競爭力將會進一步增強。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論