專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:功率器件是碳化硅、砷化鎵、氮化硅等半導體材料經過沉積、清除、布線以及電學屬性的調整等工藝后,制成具有處理高電壓、大電流能力的半導體器件,它幾乎適用于所有的電子制造業。目前,功率器件的應用逐漸從傳統的工業控制、3C行業轉向新能源、軌道交通、智能電網等新興行業,其中新能源汽車電子是主要需求方。

功率器件產品中,MOSFET和IGBT是汽車電子的核心。MOSFET產品是功率器件市場應用最多的產品,占功率半導體分立器件市場的35.4%;IGBT是功率器件中增長最為迅速的產品,占總市場的25%,其作為新能源汽車必不可少的半導體器件,下游需求相當強勁。

新能源汽車用功率器件需求量大

相比于傳統燃油車,新能源汽車功率器件使用量更大。根據Strategy Analytics的分析,在傳統內燃機車上,功率半導體裝機價值為71美元,占據車用半導體總價值的21%;而對于混合動力車,則在傳統內燃汽車基礎上新增的功率半導體價值為354美元,占據新增總價值的76%;在純電動車上,功率半導體價值為387美元,占據車用半導體總價值的55%。

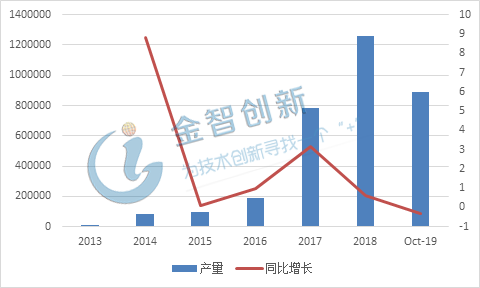

新能源汽車的銷量迅速增長,下游市場需求可觀。在2007年,國內新能源汽車的總生產量為2,179輛,而在2017年,國內生產量已經達到了819,991輛,年復合增長率達到了驚人的93%,且同比增長均穩定在50%以上。而新能源汽車銷量則從2011年的15,736輛增長到了2018年的6,185,699萬輛,增長了392倍。

圖1 截止2019-10月國內新能源汽車產量情況(單位:輛)

(資料來源:choice,五度易鏈行研中心整理)

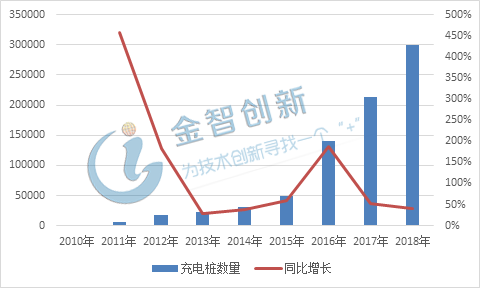

充電樁是新能源汽車必不可少的配套設備,充電樁用功率器件主要是MOSFET芯片和IGBT芯片。國家能源局在《電動汽車充電基礎設施建設規劃》草案中提出,到 2020 年國內充換電站數量將達到 1.2 萬個,充電樁達到 450 萬個。

圖2 我國電動汽車充電樁數量統計情況(單位:個)

(資料來源:choice,五度易鏈行研中心整理)

新能源政策扶植,使市場確定性增強

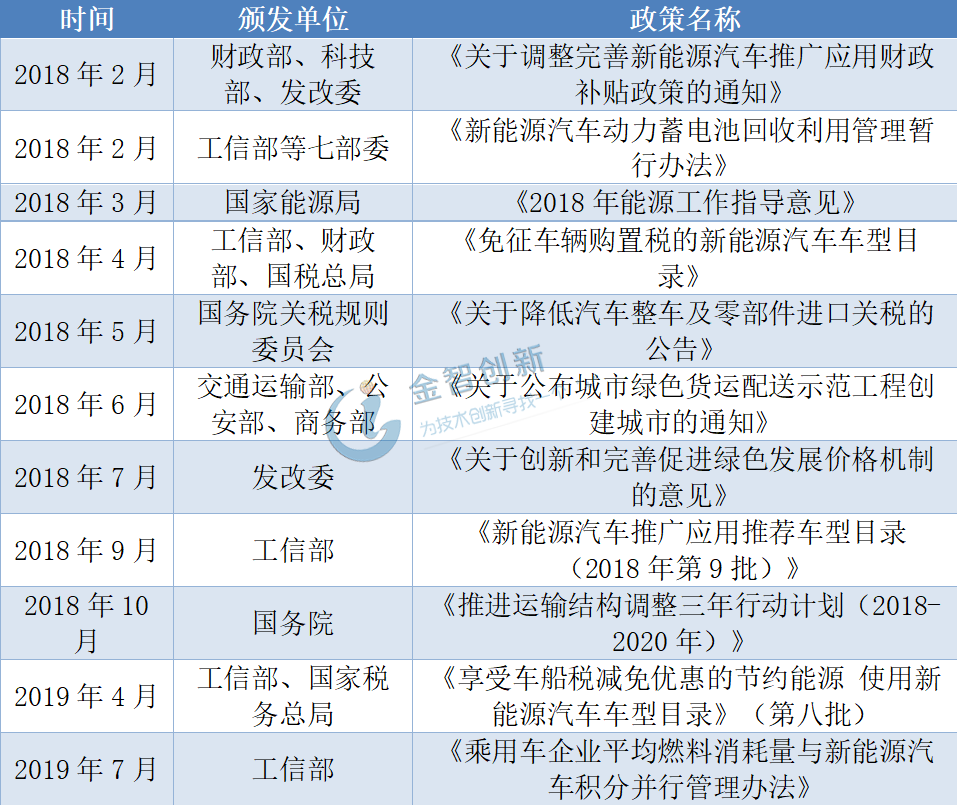

政府政策大力扶持,新能源汽車產業蓬勃發展。截止2019年7月,國家、地方出臺了多項政策,對于新能源汽車進行扶持,包括購車補貼、公共交通逐漸更改成新能源車、完善新能源汽車積分等政策,對穩固新能源汽車的發展勢頭起到了強勁的推動作用,同時政策紅利也將推動功率半導體市場強勁增長的勢頭。

表1 近年國家新能源政策一覽

(數據來源:五度易鏈行研中心整理)

國產功率半導體突破曙光初現

IGBT是新能源汽車電機控制系統和充電樁的核心器件,新能源汽車市場的增長必將帶動功率半導體的發展。我國雖是全球最大的半導體消費國,半導體市場需求占全球市場約40%,但各類半導體器件和芯片的國產率卻很低。大陸地區雖然已誕生了如安世半導體、華微電子、士蘭微等的功率半導體企業,但產品主要集中在中低端領域,各類功率半導體器件和功率IC的國產化率不足50%,進口可替代空間巨大。

目前,國內在主流的第三代半導體材料為碳化硅與氮化硅領域積極布局,前者多用于高壓場合如智能電網、軌道交通等;后者則在高頻領域如5G通信領域有更大的應用。在碳化硅方面,國內公司已經逐步形成完整產業鏈,可以生產新一代的碳化硅功率半導體,如揚杰科技、中國中車、中電13所等公司及研究機構加大對碳化硅器件的研究,目前已經形成完整的碳化硅產業鏈——即上游襯底、中游外延片、下游器件制造;在氮化鎵材料方面,國際市場也處于起步研究階段,市場格局尚不明朗,但國內諸多高等院校、研究機構、公司廠商已經進行了大量研究,擁有諸多的專利技術。根據Knowmade的數據,截止2018年底,全球氮化鎵專利擁有數量最多的是科瑞、東芝這些國際廠商,但中國企業也已占據一席之地:中國中車排名第四,西南電子科技大學排名第八,前十五名中共有五家中國機構。

結語

我國在國際技術封鎖的背景下,尋找功率半導體器件作為突破口是較為可靠的。功率器件和芯片產品多樣,定制化程度高,研發投入門檻相對低,且對制程敏感度不及集成電路,因此特別適合國內企業進行技術迭代,追趕國際領先企業。同時功率半導體是需求驅動型產業,得益于新能源汽車的顯著增長,IGBT等功率半導體的增量空間也是相當巨大的。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論