專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

2019年,國(guó)內(nèi)創(chuàng)新藥領(lǐng)域的投融資總額下滑了。在整體投融資環(huán)境趨冷的情況下,即使是創(chuàng)新藥這個(gè)醫(yī)療健康行業(yè)中最熱門的領(lǐng)域也難以幸免。

2018年國(guó)產(chǎn)創(chuàng)新藥迎來井噴態(tài)勢(shì),到2019年這股熱潮仍在繼續(xù)。但在投融資方面,隨著資金投入的收緊,2019年的投資人們開始更加理性的觀測(cè)創(chuàng)新藥領(lǐng)域,從中擠出2018年鼓吹出的泡沫。

動(dòng)脈網(wǎng)通過回顧數(shù)據(jù)和分析環(huán)境,對(duì)2019年的創(chuàng)新藥領(lǐng)域做出五點(diǎn)總結(jié):

1.投融資較2018年有部分回落,但仍保持在2015-2017的穩(wěn)定增長(zhǎng)曲線上;

2.多個(gè)里程碑式產(chǎn)品獲批,國(guó)產(chǎn)創(chuàng)新藥出海獲得零的突破,國(guó)產(chǎn)創(chuàng)新藥開始進(jìn)入國(guó)際市場(chǎng);

3.大分子生物類似藥開始產(chǎn)出,重點(diǎn)品種實(shí)現(xiàn)國(guó)產(chǎn)化;

4.醫(yī)保的“騰籠換鳥”成功實(shí)施,新特藥大面積納入醫(yī)保;

5.科創(chuàng)板開放,港股熱門,創(chuàng)新藥企業(yè)開始大批量上市。

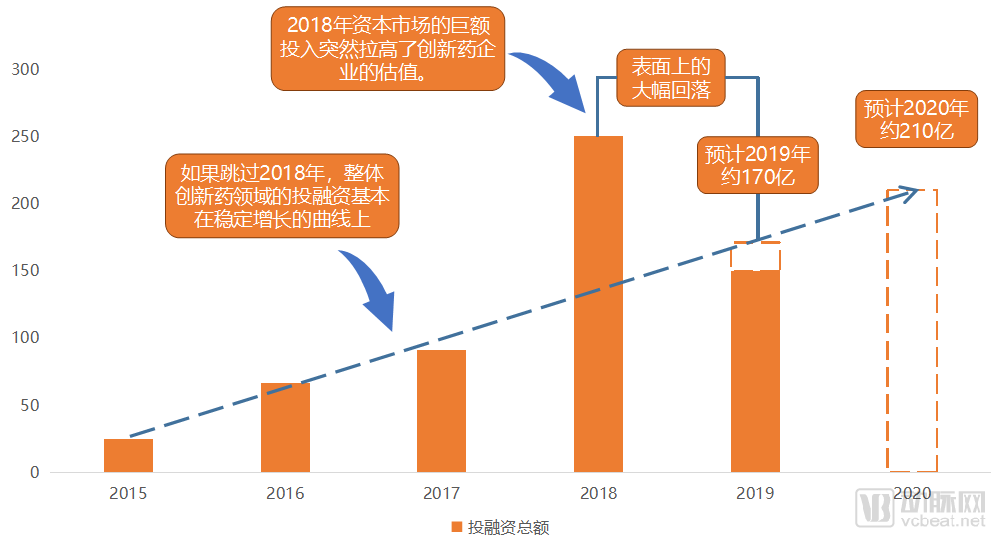

創(chuàng)新藥領(lǐng)域投融資總額情況

創(chuàng)新藥領(lǐng)域投融資總額情況

今年大家都在說創(chuàng)新藥投資遇冷。的確,根據(jù)動(dòng)脈網(wǎng)知識(shí)庫統(tǒng)計(jì)的數(shù)據(jù),與2018年相比,創(chuàng)新藥投融資到11月15日為止只收獲了不到150億元的融資總額。預(yù)計(jì)全年投融資將從2018年的250億降低32%至170億。

但如果我們拋開2018年不看,2015-2017加上2019年,創(chuàng)新藥投融資其實(shí)整體處在一條比較平穩(wěn)的上升曲線上。因此,與其說2019年創(chuàng)新藥投資遇冷,不如說2018年創(chuàng)新藥投資過于火爆,導(dǎo)致2019年無法繼續(xù)保持2018年同期水平。

我們預(yù)計(jì)2019年全年投融資將達(dá)到170億人民幣。隨后的2020年國(guó)內(nèi)創(chuàng)新藥領(lǐng)域的投融資仍會(huì)較2019年增長(zhǎng),預(yù)計(jì)2020年全年投融資將在200-210億人民幣。

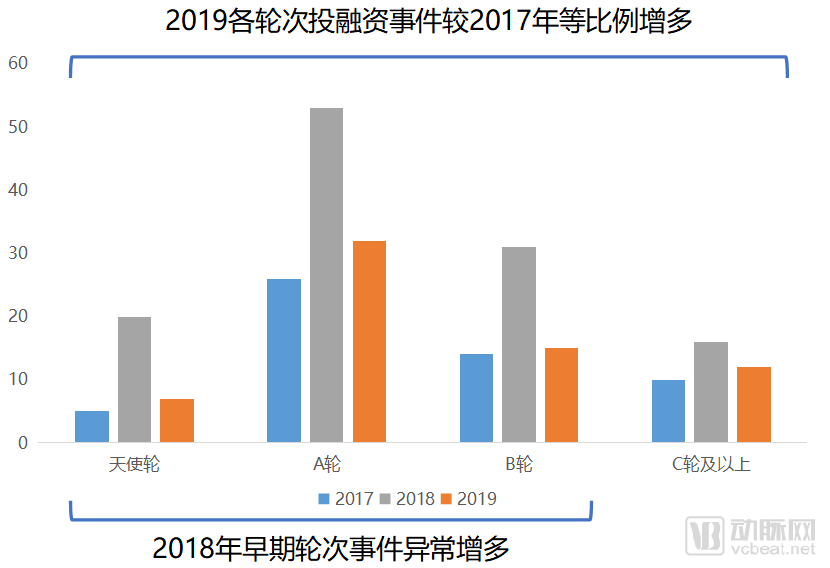

創(chuàng)新藥領(lǐng)域投融資輪次分布

從投融資結(jié)構(gòu)的角度,我們也可以看出整體2019年的投融資輪次分布與2017年更加接近,2018年則發(fā)生了大幅的輪次前移。在2019年投資環(huán)境趨于冷靜的情況下,投融資輪次回歸正常的分布情況。這也代表了創(chuàng)新藥領(lǐng)域已經(jīng)成為一個(gè)穩(wěn)定運(yùn)轉(zhuǎn)的細(xì)分領(lǐng)域。

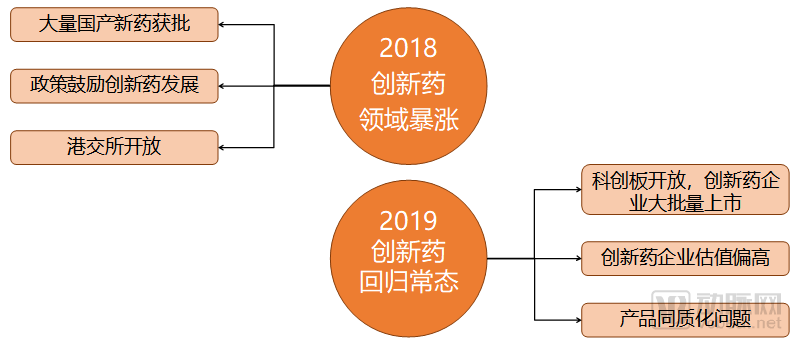

近兩年影響創(chuàng)新藥領(lǐng)域投融資變化的主要因素

對(duì)于大多數(shù)行業(yè)來說,2019年的資本寒冬可能是一場(chǎng)雪災(zāi),但對(duì)于創(chuàng)新藥行業(yè)則更像是一劑良藥。在多個(gè)不利因素的調(diào)節(jié)下,創(chuàng)新藥領(lǐng)域在2019年終結(jié)了2018年的不理智再度揚(yáng)帆起航。

2019年,創(chuàng)投領(lǐng)域的資金短缺讓投資人們能重新冷靜的審視創(chuàng)新藥領(lǐng)域的投融資選擇,而不是像2018年一樣大筆揮毫。在2018年的拉動(dòng)下,創(chuàng)新藥領(lǐng)域確實(shí)產(chǎn)生了大量泡沫,但是我們接觸的投資人很多都表示,雖然有泡沫,但是在2019年的環(huán)境里已經(jīng)擠得差不多了。所以投資人們一邊抱怨著創(chuàng)新藥企業(yè)估值高,另一邊都還是心甘情愿的往創(chuàng)新藥投入。

產(chǎn)品同質(zhì)化可能是目前創(chuàng)新藥領(lǐng)域面臨的最大問題,最典型的就是PD-1單抗。目前申報(bào)NDA的四種國(guó)產(chǎn)PD-1單抗已經(jīng)全部獲批。但是據(jù)我們此前的統(tǒng)計(jì),還有近20種不同的PD-1單抗處在臨床階段。如果不能與此前獲批的產(chǎn)品產(chǎn)生療效上的顯著差異,這些臨床階段的產(chǎn)品將很難在市場(chǎng)上立足。

2019年獲批的國(guó)產(chǎn)創(chuàng)新藥

與2018年相比,2019年的國(guó)產(chǎn)創(chuàng)新藥沒能保持2018年的井噴水平。但每一款的含金量還是比較高。

繼2018年君實(shí)生物的拓益和信達(dá)生物的達(dá)伯舒上市之后,恒瑞醫(yī)藥和百濟(jì)神州的PD-1單抗也在2019年相繼獲批。至此,申報(bào)NDA的4個(gè)國(guó)產(chǎn)PD-1單抗品種全部上市,競(jìng)爭(zhēng)正式進(jìn)入適應(yīng)癥拓展階段。

國(guó)內(nèi)已獲批的6款PD-1單抗

在適應(yīng)癥拓展上,可瑞達(dá)已經(jīng)先行一步,在2019年連批三個(gè)肺癌相關(guān)的新適應(yīng)癥。并且可瑞達(dá)2019年前三個(gè)季度全球銷量已經(jīng)達(dá)到79.73億美元,基本鎖定年銷量突破100億美元,甚至可能超過來那度胺成為全球第二暢銷的藥物。

剛剛公布的醫(yī)保談判名單中,PD-1單抗的入圍情況發(fā)生了大反轉(zhuǎn)。原本外界一直以為至少兩個(gè)國(guó)產(chǎn)品牌會(huì)選擇主動(dòng)降價(jià)進(jìn)入醫(yī)保范疇,但是最終只有信達(dá)生物的信迪利單抗通過了談判。信迪利單抗的原售價(jià)為7838元/100mg,計(jì)算贈(zèng)藥后每年的治療費(fèi)用約16.7萬元。而進(jìn)入醫(yī)保的信迪利單抗,年治療費(fèi)用約為10萬元,相當(dāng)于在贈(zèng)藥方案的基礎(chǔ)上又降低了40%。

在第一梯隊(duì)盡數(shù)獲批之后,國(guó)內(nèi)其他PD-1單抗研發(fā)企業(yè)的機(jī)會(huì)顯得愈發(fā)渺茫。產(chǎn)品逼近上市的企業(yè)還可以從適應(yīng)癥或聯(lián)合用藥上找找機(jī)會(huì),還在臨床前研發(fā)或早期臨床階段的企業(yè)將很難在市場(chǎng)上立足。希望這場(chǎng)“一窩蜂”式的研發(fā)歷程也能讓國(guó)內(nèi)創(chuàng)新藥企業(yè)吸取教訓(xùn),尋找真正屬于自己的創(chuàng)新機(jī)會(huì)。

2019年批準(zhǔn)的其他四款國(guó)產(chǎn)創(chuàng)新藥則各具特色。豪森藥業(yè)今年梅開二度,先是洛塞納肽與禮來的度拉糖肽在今年相繼獲批,與此前獲批的艾塞納肽微球同為長(zhǎng)效GLP-1受體激動(dòng)劑,呈三足鼎立之勢(shì);年底氟馬替尼也獲批上市,而且Ⅲ期臨床試驗(yàn)表現(xiàn)優(yōu)于伊馬替尼(格列衛(wèi))。本維莫德作為我國(guó)首個(gè)獲批的皮膚科“First in Class”新藥,網(wǎng)上已經(jīng)有大量患者曝光了自己的使用效果,大多數(shù)患者療效顯著。

與其他幾款藥物相比,年末獲批的九期一引來了大量爭(zhēng)議。根據(jù)九期一披露的實(shí)驗(yàn)結(jié)果,其根據(jù)ADAS-cog12量表統(tǒng)計(jì)的數(shù)據(jù),治療組和安慰劑組在36個(gè)月的治療后相對(duì)變化值相差2.54。且不論其實(shí)驗(yàn)結(jié)果顯示的數(shù)據(jù)曲線是否有問題,單從ADAS-cog12量表上看,該量表總分為70或75分,在這一量表的測(cè)試中獲得2.54分的改善意味著這一藥品的療效微乎其微。也因此CDE批準(zhǔn)該藥之后,這一產(chǎn)品引起了大量爭(zhēng)議。但是事已至此,我們只能期望九期一能在上市后表現(xiàn)出高于臨床試驗(yàn)的優(yōu)秀療效。

除國(guó)內(nèi)獲批的藥品外,澤布替尼今年為國(guó)產(chǎn)創(chuàng)新藥的海外獲批實(shí)現(xiàn)了零的突破。在獲批過程中,澤布替尼還同時(shí)實(shí)現(xiàn)了多個(gè)第一,比如第一次以國(guó)內(nèi)臨床試驗(yàn)為主要獲批依據(jù)之一,國(guó)內(nèi)臨床試驗(yàn)機(jī)構(gòu)首次接受美國(guó)FDA核查等等。澤布替尼一役,終于讓中國(guó)的創(chuàng)新藥正式進(jìn)入全球序列。

2019創(chuàng)新藥領(lǐng)域關(guān)鍵政策

2019創(chuàng)新藥領(lǐng)域關(guān)鍵政策

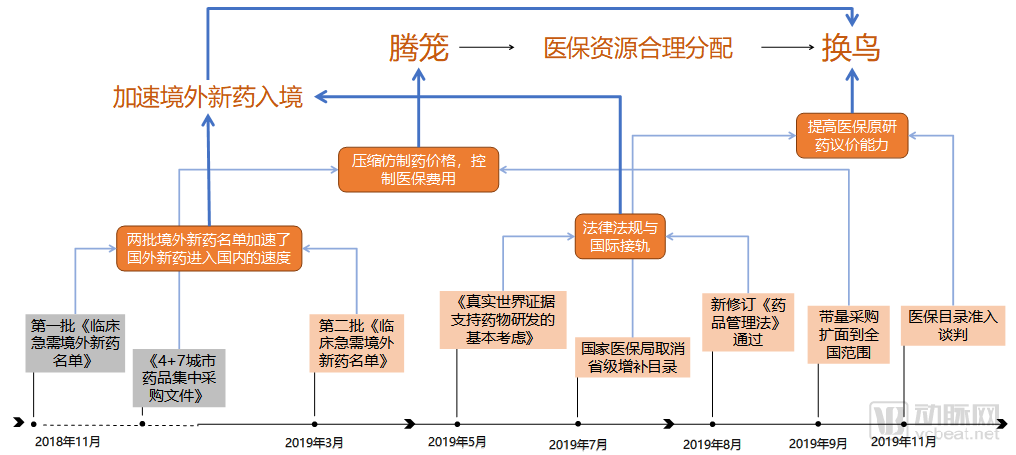

近幾天一件大事終于塵埃落定。原定11月11-13日的醫(yī)保談判延長(zhǎng)到了15日,這次醫(yī)保準(zhǔn)入談判納入了150個(gè)品類,規(guī)模空前。最終,有70款新藥成功入圍,27款藥品成功續(xù)約。我國(guó)醫(yī)保這場(chǎng)騰籠換鳥的大戲在帶量采購和大范圍醫(yī)保談判之后,來到了里程碑式的節(jié)點(diǎn),并且已經(jīng)卓有成效。

從2017年開始的醫(yī)保目錄準(zhǔn)入談判如今已經(jīng)進(jìn)行了三年。本次談判的藥品除了2018年之前獲批但未進(jìn)入醫(yī)保范疇的大量新藥、特藥,還包括2017年談判成功的藥品續(xù)約。本次談判中的部分藥品已經(jīng)可以看到省級(jí)目錄取消之后,醫(yī)保局的議價(jià)能力提升。

最為明顯的是藥王修美樂(阿達(dá)木單抗)。阿達(dá)木單抗在2018年的售價(jià)為7600元/支左右。2019年該藥在全國(guó)各省市陸續(xù)降價(jià)60%進(jìn)入地方醫(yī)保目錄,中標(biāo)價(jià)基本統(tǒng)一為3160元/支。而本次醫(yī)保談判,阿達(dá)木單抗的價(jià)格直接降到了1290元/支,幾乎是全球最低。

然而在PD-1單抗的談判上,國(guó)家醫(yī)保局的談判并沒有大獲成功。四款藥品最終只有信達(dá)生物的信迪利單抗入圍,究其原因,可能跟信迪利單抗目前在CDE申報(bào)的新適應(yīng)癥數(shù)量最少有關(guān)。

今年是取消地方醫(yī)保目錄之后的第一次談判,醫(yī)保和創(chuàng)新藥藥企都還不能很好的衡量自己在新環(huán)境下的議價(jià)能力,在談判中容易產(chǎn)生分歧,最終無法達(dá)成一致。本次未能通過談判的藥品在2020年底還將會(huì)迎來新一輪的醫(yī)保準(zhǔn)入談判。屆時(shí)經(jīng)過了一年的觀察,醫(yī)保和藥企應(yīng)該會(huì)更明確自己在談判中的高低,最終讓更多藥品以雙方都能接受的價(jià)格進(jìn)入醫(yī)保目錄。

在醫(yī)保開源方面,從2018年底藥品集中采購方案開始試點(diǎn),到2019年9月擴(kuò)面到全國(guó),傳統(tǒng)仿制藥企業(yè)已經(jīng)逐步意識(shí)到自己此前賴以生存的模式已經(jīng)蕩然無存,取而代之的是進(jìn)退兩難的局面。硬著頭皮進(jìn)醫(yī)保,利潤(rùn)微薄;不進(jìn)醫(yī)保又沒有銷路。仿制藥企業(yè)站在命運(yùn)的十字路口上四處張望,卻看不清未來的方向。

無論這些企業(yè)發(fā)展如何,醫(yī)保局在這項(xiàng)政策中完成了自己的一個(gè)小目標(biāo)。仿制藥價(jià)格中的水分被充分?jǐn)D出,讓醫(yī)保騰出了一部分籠子來放新的鳥。但是騰出了籠子的醫(yī)保局環(huán)顧四周發(fā)現(xiàn)并沒有很多合適的鳥可以塞到籠子里。鼓勵(lì)臨床急需的境外新藥進(jìn)入國(guó)內(nèi)就成了抓鳥進(jìn)籠的最快途徑。本來很多企業(yè)仿制藥研發(fā)做的好好的,境外新藥名單一發(fā),突然就閃了腰。

2019年的一系列動(dòng)作之后,騰籠換鳥已經(jīng)初顯成效。未來也會(huì)有更多從仿制藥中壓縮出的資金被分配到創(chuàng)新藥上,解決更多患者的用藥問題。

近兩年在科創(chuàng)板和港交所上市的創(chuàng)新藥企業(yè)(包括一家CRO和一家原料藥)

2018年4月,港交所開放未盈利生物科技企業(yè)上市,隨后掀起了一陣上市熱。本來應(yīng)該在一級(jí)市場(chǎng)再摸爬滾打幾年的企業(yè)們紛紛調(diào)整姿態(tài)赴港上市。從2018年8月1日歌禮制藥率先上市開始,到2018年底,就有五家未盈利的生物醫(yī)藥企業(yè)在港交所掛牌,其吸引力可見一斑。于是2018年11月,中國(guó)證監(jiān)會(huì)也宣布將在上海證券交易所設(shè)立科創(chuàng)板,中國(guó)二級(jí)市場(chǎng)的大門全面向創(chuàng)新藥敞開。

于是2019年,港股和科創(chuàng)板的接連開放,成功的把國(guó)內(nèi)的企業(yè)留在了國(guó)內(nèi)。十一家創(chuàng)新藥企業(yè)在中國(guó)的二級(jí)市場(chǎng)上輪番轟炸。

在科創(chuàng)板的排隊(duì)列表中,還有先導(dǎo)藥物、百奧泰生物制藥等多家企業(yè),另外,和鉑醫(yī)藥、益方生物等近兩年獲得大額融資的企業(yè)還未宣布上市計(jì)劃,諾誠健華剛剛向港交所遞交招股書。2019年這股上市熱大概率會(huì)繼續(xù)蔓延到2020年。

在繁盛的同時(shí),已經(jīng)上市的創(chuàng)新藥企業(yè)也有喜有悲。港交所上市的12家企業(yè)中有7家破發(fā),另外五家則分別是:國(guó)產(chǎn)PD-1雙子星君實(shí)生物、信達(dá)生物,自研新藥在美國(guó)上市的百濟(jì)神州,創(chuàng)新疫苗領(lǐng)頭羊康希諾生物和小分子新藥第一股亞盛醫(yī)藥。

可以明顯地看出,對(duì)于還在研發(fā)階段的創(chuàng)新藥企業(yè),港股市場(chǎng)表現(xiàn)出了嚴(yán)苛的態(tài)度。被港股肯定的企業(yè)在牌面上就表現(xiàn)出極強(qiáng)的市場(chǎng)號(hào)召力,臉上還寫了個(gè)問號(hào)的創(chuàng)新藥企業(yè),即使是香港本土的中國(guó)抗體,也沒能逃脫破發(fā)的命運(yùn)。

相比于港股市場(chǎng),內(nèi)地股民們卻是一片普世歡騰的景象。科創(chuàng)板上的四支創(chuàng)新藥股票(包括CRO企業(yè)美迪西和原料藥企業(yè)博瑞生物制藥)都表現(xiàn)良好,微芯生物更是在開盤首日暴漲511%。內(nèi)地股民們敲鑼打鼓的迎接創(chuàng)新藥企業(yè),資本和企業(yè)想必都是很開心的。但科創(chuàng)板的熱度能夠持續(xù)多久,大幅暴漲背后是否是又一次市場(chǎng)的“不理智”,只有等待市場(chǎng)自己調(diào)節(jié)。

另一方面,科創(chuàng)板上市的企業(yè)募資金額普遍偏小。募資金額最大的微芯生物也只是將將超過10億元人民幣。相比于平均募資額超過20億港元的港股來說,上交所給企業(yè)的估值還是偏向保守,也因此我們才能看到微芯生物開盤大漲五倍的精彩瞬間。但是精彩歸精彩,對(duì)于產(chǎn)品已經(jīng)進(jìn)入沖刺階段,需要大筆資金支持的大型創(chuàng)新藥企業(yè),科創(chuàng)板的募資水平確實(shí)有點(diǎn)不夠看。

2020年或?qū)⒃趪?guó)內(nèi)獲批的十大國(guó)產(chǎn)創(chuàng)新藥

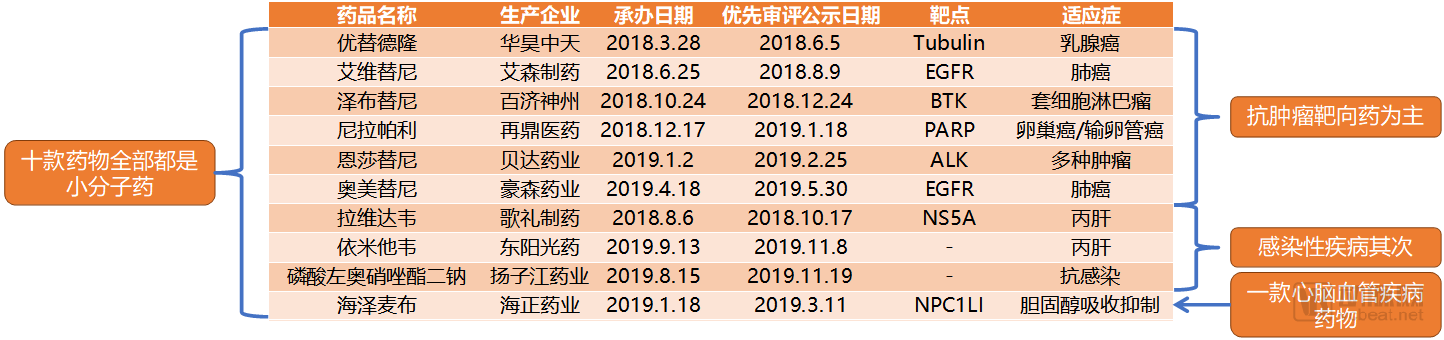

2018-2019年十幾款國(guó)產(chǎn)創(chuàng)新藥上市之后,留在優(yōu)先審評(píng)隊(duì)列里的國(guó)產(chǎn)創(chuàng)新藥正在變得越來越少。我們從優(yōu)先審評(píng)名單中梳理出的或?qū)⒃?020年上市的十款國(guó)產(chǎn)創(chuàng)新藥全部是小分子藥,國(guó)產(chǎn)大分子創(chuàng)新藥則在PD-1單抗悉數(shù)完成NDA之后暫時(shí)歸于平靜。

小分子靶向藥在靶點(diǎn)選擇上仍然以跟隨創(chuàng)新為主,比如三代EGFR靶向藥艾維替尼和奧美替尼;伊馬替尼的同類藥物氟馬替尼;ALK抑制劑恩莎替尼等。澤布替尼是其中含金量較高的一個(gè),在FDA獲批之后,預(yù)計(jì)國(guó)內(nèi)獲批也不會(huì)很遠(yuǎn)。

近幾年,由于抗體藥物在全球范圍內(nèi)的火爆,小分子靶向藥進(jìn)入了短暫的低谷。但隨著時(shí)間的推移,大分子藥物原研難度高,周期長(zhǎng),成本高等問題開始浮現(xiàn)。反倒是小分子藥經(jīng)過了幾年的沉淀之后,保持著穩(wěn)定的產(chǎn)出效率。

抗體藥物主要品種已申報(bào)上市的生物類似藥產(chǎn)品

但大分子藥也不會(huì)就這樣在2020年沉寂。2019年接連獲批的兩款生物類似藥開啟了抗體藥物重點(diǎn)品種國(guó)產(chǎn)化的時(shí)代。幾大重點(diǎn)品種都有多家企業(yè)的生物類似藥產(chǎn)品正在申報(bào)NDA。再加上醫(yī)保對(duì)藥品降價(jià)的需求,生物類似藥剛好可以契合。我們預(yù)計(jì),2020年生物類似藥領(lǐng)域可能會(huì)迎來井噴。

與創(chuàng)新藥相比,生物類似藥的研發(fā)目標(biāo)相對(duì)明確,研發(fā)流程短,市場(chǎng)規(guī)模穩(wěn)定,上市效率也比較高,能較快回流資金。由于大分子的高門檻,生物類似藥也很難發(fā)生化藥仿制藥一樣的大量同類產(chǎn)品競(jìng)爭(zhēng)。而且生物類似藥研發(fā)有利于讓團(tuán)隊(duì)積累研發(fā)經(jīng)驗(yàn),為創(chuàng)新藥研發(fā)做好準(zhǔn)備。因此“先仿后創(chuàng)”,“以仿帶創(chuàng)”基本成為抗體藥物研發(fā)領(lǐng)域的普遍行業(yè)認(rèn)知,也是目前國(guó)內(nèi)環(huán)境下比較順暢的企業(yè)成長(zhǎng)路線。

在2019年底的醫(yī)保準(zhǔn)入談判中,阿達(dá)木單抗成功入圍,曲妥珠單抗和貝伐珠單抗也續(xù)約成功。這些原研藥品的生物類似藥在醫(yī)保準(zhǔn)入中與仿制藥類似,與醫(yī)保進(jìn)行簡(jiǎn)單的支付標(biāo)準(zhǔn)溝通就可以被納入醫(yī)保范圍內(nèi),其適應(yīng)癥也與原研藥完全一致。

國(guó)內(nèi)抗體藥物的頭部企業(yè)幾乎都包含有部分生物類似藥管線。甚至國(guó)際藥企巨頭(如輝瑞)也在進(jìn)行生物類似藥研發(fā)。從已經(jīng)申報(bào)NDA的產(chǎn)品上看,復(fù)宏漢霖和信達(dá)生物都有多款產(chǎn)品處在隊(duì)列前列,很可能會(huì)在明年收獲滿滿。

1.投融資情況較2019年繼續(xù)提升,但很可能不會(huì)超過2018年同期水平;

2019年整體創(chuàng)新藥投融資已經(jīng)回歸到正常的增長(zhǎng)曲線上,分布情況也基本保持穩(wěn)定。因此預(yù)計(jì)2020年創(chuàng)新藥領(lǐng)域?qū)⒗^續(xù)沿此前的增長(zhǎng)曲線增長(zhǎng),預(yù)計(jì)投融資總額在人民幣200-210億元。

2.國(guó)產(chǎn)創(chuàng)新藥回歸小分子,帶動(dòng)小分子藥物領(lǐng)域熱度上升;

根據(jù)我們的統(tǒng)計(jì),還在優(yōu)先審評(píng)隊(duì)列中的國(guó)產(chǎn)創(chuàng)新藥產(chǎn)品,幾乎都是小分子藥物。我們列出的2020年或?qū)⑸鲜械氖髧?guó)產(chǎn)創(chuàng)新藥均是小分子。因此可以預(yù)見2020年的獲批主力將會(huì)是小分子創(chuàng)新藥,并進(jìn)而拉動(dòng)小分子藥物領(lǐng)域熱度上升。

3.大分子生物類似藥將迎來井噴,重點(diǎn)品種多數(shù)實(shí)現(xiàn)國(guó)產(chǎn)化;

隨著2019年大分子生物類似藥開閘,2020年會(huì)有更多生物類似藥獲批。在利妥昔單抗和阿達(dá)木單抗的首款產(chǎn)品獲批之后,其他重點(diǎn)品種的生物類似藥很可能會(huì)在2020年逐步被獲批。更多創(chuàng)新藥品種進(jìn)入國(guó)產(chǎn)化序列。

4.醫(yī)保的騰籠換鳥繼續(xù)推進(jìn),更多創(chuàng)新藥進(jìn)入醫(yī)保范疇;

帶量采購在2019年9月拓展至全國(guó),2020年帶量采購政策的擴(kuò)面必然會(huì)是醫(yī)保局工作的重心。另一方面,2019年底組織的大規(guī)模醫(yī)保準(zhǔn)入談判囊括了截至2018年底獲批的大量藥品。未來這一談判可能會(huì)每年開展,加速創(chuàng)新藥進(jìn)入醫(yī)保的效率。

5.上市企業(yè)按自身需求選擇科創(chuàng)板或港股,科創(chuàng)板發(fā)展逐步成熟。

在中美貿(mào)易摩擦未表現(xiàn)出明顯改善的情況下,國(guó)內(nèi)市場(chǎng)會(huì)是準(zhǔn)備上市企業(yè)的第一選擇。港股和科創(chuàng)板在上市方面各有自身的優(yōu)勢(shì),2020年預(yù)計(jì)企業(yè)仍會(huì)根據(jù)自己的需求進(jìn)行選擇。而科創(chuàng)板作為2019年的熱門板塊,在最初的上市熱潮結(jié)束之后,也將會(huì)在2020年逐步進(jìn)入平穩(wěn)發(fā)展的狀態(tài)。

來源:動(dòng)脈網(wǎng) 作者:郝翰

本文為本網(wǎng)轉(zhuǎn)載,出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性,如涉及侵權(quán),請(qǐng)權(quán)利人與本站聯(lián)系,本站經(jīng)核實(shí)后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論