專屬客服號

微信訂閱號

全面提升數(shù)據(jù)價值

賦能業(yè)務(wù)提質(zhì)增效

摘要:隨著消費電子、汽車電子、可穿戴設(shè)備等下游產(chǎn)品小型化、輕薄化、可彎曲化的發(fā)展,F(xiàn)PC板迎來了廣闊的市場需求,本文主要從FPC軟板市場規(guī)模、市場競爭格局以及下游驅(qū)動因素等維度分析FPC行業(yè)的發(fā)展現(xiàn)狀以及未來發(fā)展趨勢。

FPC即柔性電路板,是以聚酰亞胺或聚酯薄膜為基材制成的一種具有高度可靠性,絕佳的可撓性印刷電路板。具有配線密度高、重量輕、厚度薄、彎折性好的特點,廣泛地應(yīng)用于手機、可穿戴設(shè)備以及汽車電子等領(lǐng)域。

FPC是增速最快的 PCB 細分領(lǐng)域,預(yù)計2022年將達到149億美元

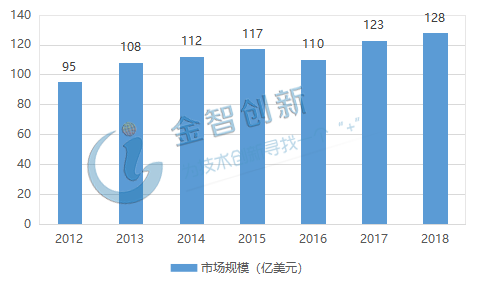

從供給端來看,消費電子、汽車電子、可穿戴設(shè)備等細分領(lǐng)域內(nèi)產(chǎn)品同質(zhì)化的問題顯著,市場競爭也日益激烈,倒逼企業(yè)加速產(chǎn)品的迭代升級以及創(chuàng)新發(fā)展,當(dāng)前全球消費電子、可穿戴設(shè)備下游產(chǎn)品正在朝著小型化、輕薄化、柔韌化的方向發(fā)展。而相比于傳統(tǒng)PCB板,F(xiàn)PC以其柔韌性好的獨特優(yōu)勢被廣泛地應(yīng)用于新型電子設(shè)備中,F(xiàn)PC行業(yè)迎來了愈發(fā)廣闊的新增需求。如圖1所示,2012年全球FPC行業(yè)市場規(guī)模為95億美元,之后隨著智能手機、智能平板、智能手表等智能化產(chǎn)品的普及,市場滲透率的逐漸提高,F(xiàn)PC行業(yè)市場規(guī)模處于穩(wěn)步增長的態(tài)勢,截至2018年末,全球FPC市場規(guī)模已經(jīng)增長至128億美元,占比全球PCB行業(yè)總產(chǎn)值的20%,2012至2018年期間全球FPC行業(yè)市場規(guī)模年平均復(fù)合增長率為5%,預(yù)計2022年全球FPC的產(chǎn)值將達到149億美元。

圖1 2012-2018全球FPC市場規(guī)模(億美元)

(資料來源:公開資料整理,五度易鏈行業(yè)研究中心)

全球FPC行業(yè)市場集中度較高,國產(chǎn)廠商后來居上

FPC行業(yè)屬于技術(shù)附加值較高的領(lǐng)域,我國生產(chǎn)PCB的企業(yè)有一千多家,但絕大部分都是生產(chǎn)一般線路板的企業(yè),技術(shù)附加值較低,但鵬鼎控股是目前我國上市公司中唯一能量產(chǎn)0.02mm制程FPC的企業(yè),在國內(nèi)FPC領(lǐng)域占據(jù)絕對領(lǐng)導(dǎo)地位。從全球FPC行業(yè)競爭格局來看,隨著持之以恒的研發(fā)創(chuàng)新,鵬鼎相繼攻克了FPC領(lǐng)域內(nèi)多項技術(shù)難題,截至2018年鵬鼎占據(jù)全球FPC市場份額的27%,躍居世界第一,日本旗勝、住友、藤倉等三家企業(yè)合計占據(jù)全球FPC市場份額的49%,東山精密以10%的市場份額占比位居全球第三,其余企業(yè)僅占據(jù)全球FPC市場份額的24%。由此可見,相比于高度分散的PCB行業(yè),F(xiàn)PC行業(yè)的市場集中度較高,呈現(xiàn)出寡頭壟斷的企業(yè)競爭格局。隨著FPC應(yīng)用領(lǐng)域的逐漸拓寬以及折疊屏手機的發(fā)展,下游產(chǎn)品對于FPC的性能提出了更高的要求,大尺寸、高可靠性的FPC成為行業(yè)發(fā)展趨勢,目前行業(yè)內(nèi)的軟板或者軟硬結(jié)合板均運用250MM的寬幅材料,500MM寬度的材料尚未大規(guī)模使用,如何完美解決軟板和硬板的銜接問題,成為了當(dāng)前行業(yè)內(nèi)企業(yè)技術(shù)攻克的著力點。

圖2 2018全球FCP行業(yè)市場占有率統(tǒng)計

(資料來源:公開資料整理,五度易鏈行業(yè)研究中心)

下游產(chǎn)品迭代升級,驅(qū)動上游FPC行業(yè)產(chǎn)能釋放

FPC軟板的使用可以很好的滿足消費類電子產(chǎn)品對縮小空間和減輕重量的需求,隨著手機小型化、輕薄化、可彎曲化的發(fā)展,F(xiàn)PC迎來了廣闊的市場需求。如圖3所示,以iphone手機為例,2010年上市的iphone4使用了10片F(xiàn)PC軟板,之后隨著iphone手機的迭代升級,F(xiàn)PC軟板的單機使用量逐漸增加,最新的iphonexs單機FPC軟板使用量達到了24片,相比于iphone4FPC單機使用量增加了一倍多。安卓機方面,華為、OPPO、Google、Vivo和三星旗艦機FPC單機用量約為10-15片,約為蘋果手機的一半,預(yù)計隨著智能手機功能創(chuàng)新,安卓系手機中FPC的用量和價值量有望進一步提升,復(fù)制蘋果手機中FPC使用量和價值量的成長路徑。

圖3 歷代蘋果手機FPC單機使用量(片)

(資料來源:公開資料整理,五度易鏈行業(yè)研究中心)

汽車電子化提升和新能源汽車的普及助力FPC市場爆發(fā)。隨著消費者對汽車舒適程度和安全度的要求越來越高,汽車電子的成本占到整車成本比例逐漸升高,根據(jù)Prismark統(tǒng)計,2018年汽車電子成本占整車成本的比例高達45%。其中緊湊型車型中PCB成本占比汽車電子總成本的36.4%,中檔型車型中PCB成本占比為56.4%,由此可見汽車電子中PCB板占據(jù)了大部分價值成本。當(dāng)前車用FPC需求占車用PCB需求約為15%,主要應(yīng)用在LED車燈、變速箱、車載顯示屏、信息娛樂系統(tǒng)等。未來隨著汽車電子的迭代升級,一如手機中FPC使用量的發(fā)展路徑,F(xiàn)PC在汽車電子中的應(yīng)用將愈發(fā)廣泛,并逐漸對傳統(tǒng)PCB板形成產(chǎn)業(yè)替代。

結(jié)語

隨著移動終端、可穿戴設(shè)備、汽車電子等下游產(chǎn)品的迭代升級,未來FPC市場將迎來巨大需求增量,目前國內(nèi)FPC企業(yè)技術(shù)實力已經(jīng)趕超國外企業(yè),能夠使得國內(nèi)下游廠商享受到技術(shù)進步帶來的紅利,未來在行業(yè)龍頭的引領(lǐng)下,我國FPC產(chǎn)業(yè)競爭力必將不斷增強。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評論