專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

【收錄專題 | 中國(guó)太陽(yáng)能光伏產(chǎn)業(yè)市場(chǎng)分析_發(fā)電裝機(jī)容量_光伏逆變器出貨量】

光伏(太陽(yáng)能光伏發(fā)電系統(tǒng))是一種新型發(fā)電系統(tǒng),利用太陽(yáng)電池半導(dǎo)體材料的光伏效應(yīng)將太陽(yáng)光輻射能直接轉(zhuǎn)換為電能,有獨(dú)立運(yùn)行和并網(wǎng)運(yùn)行兩種方式。

圖1光伏產(chǎn)業(yè)鏈

(資料來(lái)源:五度易鏈行業(yè)研究中心整理)

光伏產(chǎn)業(yè)鏈上游主要以多晶硅、硅片、金屬硅、銀漿等原材料生產(chǎn)加工,多晶硅環(huán)節(jié)存在高技術(shù)壁壘,呈現(xiàn)一定的壟斷局面,我國(guó)硅料部分依賴進(jìn)口;中游是光伏發(fā)電系統(tǒng),包括光伏電池、光伏玻璃、背板等環(huán)節(jié),技術(shù)含量不高,國(guó)內(nèi)市場(chǎng)較密集;下游包括小型分布式電站和大型地面電站的光伏發(fā)電應(yīng)用端,以及逆變器、組件、支架等配套設(shè)備。

我國(guó)光伏產(chǎn)業(yè)技術(shù)、規(guī)模已位居全球先列,多晶硅、硅片、電池片、組件四大環(huán)節(jié)產(chǎn)量規(guī)模增長(zhǎng)

光伏產(chǎn)業(yè)作為我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)已有十幾年的發(fā)展歷史,加速推動(dòng)我國(guó)能源變革,當(dāng)前我國(guó)光伏產(chǎn)業(yè)的技術(shù)、規(guī)模、應(yīng)用市場(chǎng)等方面均位列世界前列。

2020年我國(guó)光伏產(chǎn)業(yè)鏈四大環(huán)節(jié)-多晶硅、硅片、電池片、組件產(chǎn)量及系統(tǒng)應(yīng)用裝機(jī)情況如下,多晶硅產(chǎn)量約為39.2萬(wàn)噸,同比增長(zhǎng)14.6%。其中,排名前五企業(yè)產(chǎn)量占比達(dá)87.5%。硅片產(chǎn)量約為161.3GW,同比增長(zhǎng)19.7%。其中,排名前五企業(yè)產(chǎn)量占比高達(dá)88.1%。電池片產(chǎn)量約為134.8GW,同比增長(zhǎng)22.2%。其中,排名前五企業(yè)產(chǎn)量占比為53.2%。組件產(chǎn)量達(dá)到124.6GW,同比增長(zhǎng)26.4%,以晶硅組件為主,其中,排名前五企業(yè)產(chǎn)量占比為55.1%。同時(shí),光伏四大環(huán)節(jié)產(chǎn)業(yè)規(guī)模占全球比例均在50%以上。

產(chǎn)品效率方面,以PERC技術(shù)生產(chǎn)為主,P型單晶電池平均轉(zhuǎn)換效率達(dá)到22.8%,比去年提高0.5%;黑硅多晶電池片轉(zhuǎn)換效率達(dá)到20.8%,提高0.3%;常規(guī)黑硅多晶電池轉(zhuǎn)換效率約19.4%,僅提升0.1%。

我國(guó)光伏新增裝機(jī)連續(xù)八年全球第一,“十四五”期間,預(yù)計(jì)我國(guó)每年新增光伏裝機(jī)范圍可實(shí)現(xiàn)70-90GW

光伏是全球清潔、低碳、低成本的新型能源形式,在歐洲、北美、東亞、中東、南美等發(fā)達(dá)地區(qū)及發(fā)展中國(guó)家均得到快速發(fā)展。根據(jù)國(guó)際能源署(IEA)數(shù)據(jù),2020年,全球光伏新增裝機(jī)約為130GW,再攀新高。2021年,全球“碳中和”、“碳達(dá)峰”目標(biāo)下,伴隨全球經(jīng)濟(jì)復(fù)蘇、清潔能源轉(zhuǎn)型以及光伏成本逐漸降低等多種因素的加持下,全球光伏市場(chǎng)將呈現(xiàn)快速增長(zhǎng)的態(tài)勢(shì),2021年-2025年期間,預(yù)計(jì)全球光伏新增裝機(jī)增速有望在15%以上,全球光伏年均新增裝機(jī)范圍約為210-260GW。

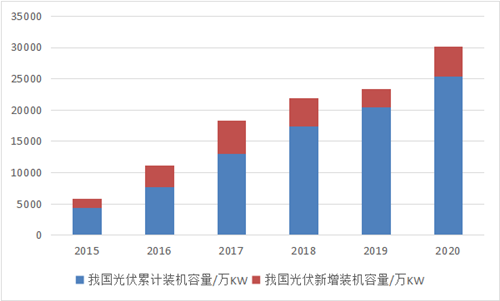

國(guó)內(nèi)光伏市場(chǎng)方面,2020年累計(jì)光伏并網(wǎng)裝機(jī)容量達(dá)到253GW,新增光伏并網(wǎng)裝機(jī)容量約為48.2GW,同比上升60.1%,創(chuàng)歷史第二高,光伏發(fā)電量約占全國(guó)全年總發(fā)電量的3.5%,發(fā)展空間不可估量,至2020年,我國(guó)光伏累計(jì)裝機(jī)連續(xù)六年全球第一,新增裝機(jī)連續(xù)八年全球第一。在“雙碳”目標(biāo)引導(dǎo)下,光伏產(chǎn)業(yè)將加速部署;“十四五”期間,預(yù)計(jì)我國(guó)每年新增光伏裝機(jī)范圍可實(shí)現(xiàn)70-90GW。

從裝機(jī)規(guī)模地區(qū)和省份看,累計(jì)裝機(jī)容量從高到低依次為華東地區(qū)、西北地區(qū)、華北地區(qū)等,山東、江蘇、河北、浙江等。

圖2我國(guó)光伏累計(jì)及新增裝機(jī)容量

(資料來(lái)源:五度易鏈行業(yè)研究中心整理)

我國(guó)光伏產(chǎn)業(yè)鏈各環(huán)節(jié)布局企業(yè)較多、競(jìng)爭(zhēng)激烈,龍頭企業(yè)市場(chǎng)占有率較高

受政府補(bǔ)貼、政策利好等多重因素,近幾年,眾多企業(yè)紛紛布局光伏產(chǎn)業(yè),存在一定進(jìn)入壁壘,當(dāng)前我國(guó)光伏產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)競(jìng)爭(zhēng)較激烈,龍頭企業(yè)市場(chǎng)占有率較高,行業(yè)集中度進(jìn)一步提升。產(chǎn)業(yè)鏈主要環(huán)節(jié)龍頭如下:

表1我國(guó)光伏產(chǎn)業(yè)鏈主要環(huán)節(jié)龍頭企業(yè)

(資料來(lái)源:五度易鏈行業(yè)研究中心整理)

凈利潤(rùn)超過(guò)10億元的光伏企業(yè)有隆基股份、正泰電器、通威股份、特變電工、晶澳科技等,營(yíng)收超百億光伏企業(yè)有蘇美達(dá)、通威股份、隆基股份、正泰電器等。

其他多晶硅企業(yè)有賽維LDK、宇峻、特變電工、大全新能源、亞洲硅業(yè);其他單晶硅企業(yè)有中環(huán)股份、卡姆丹克、晶龍集團(tuán)、陽(yáng)光能源;其他電池片企業(yè)有韓華、晶澳科技、晶科科技、海潤(rùn)光伏、江蘇林洋新能源;其他電站運(yùn)營(yíng)企業(yè)有中利科技、特變電工、正泰電器等。

結(jié)語(yǔ)

光伏是全球清潔、低碳、低成本的新型能源形式,全球多國(guó)積極推動(dòng)光伏產(chǎn)業(yè)。目前我國(guó)光伏產(chǎn)業(yè)的技術(shù)、規(guī)模、應(yīng)用市場(chǎng)等方面均位列世界前列,光伏累計(jì)裝機(jī)連續(xù)六年全球第一,新增裝機(jī)連續(xù)八年全球第一,光伏產(chǎn)業(yè)鏈四大環(huán)節(jié)-多晶硅、硅片、電池片、組件產(chǎn)量增長(zhǎng)趨勢(shì)較好,當(dāng)前光伏產(chǎn)業(yè)鏈各環(huán)節(jié)布局企業(yè)較多、競(jìng)爭(zhēng)激烈,龍頭企業(yè)市場(chǎng)占有率較高。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論