專屬客服號

微信訂閱號

全面提升數(shù)據價值

賦能業(yè)務提質增效

【專題 | 「晶圓」硅晶圓_硅晶片_晶圓價格_晶圓廠_晶圓代工廠商】

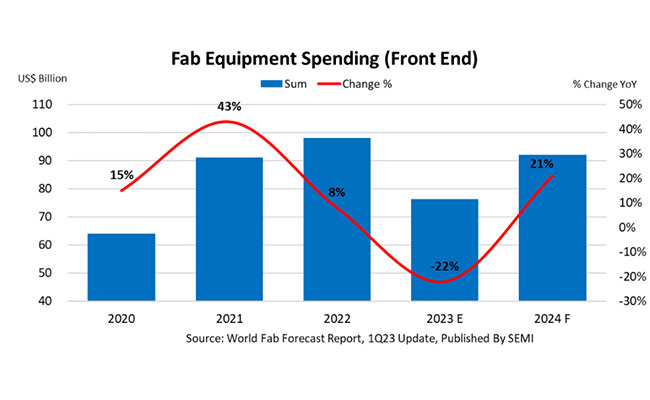

國際半導體產業(yè)協(xié)會(SEMI)日前發(fā)布的預測數(shù)據顯示,2023年全球晶圓廠設備支出預計將從2022年創(chuàng)紀錄的980億美元,同比下降22%,至760億美元,到2024年會有所復蘇,將同比增長21%,至920億美元。

2020年—2024年全球晶圓廠設備支出(數(shù)據來源:SEMI發(fā)布的《世界晶圓廠預測報告》)

SEMI表示,2023年全球晶圓廠設備支出的下降,主要源于芯片需求減弱以及消費和移動設備庫存增加。而明年晶圓廠設備支出的復蘇,在一定程度上是因為2023年半導體庫存調整結束,以及高性能計算(HPC)和汽車領域對半導體的需求增加。

創(chuàng)道投資咨詢總經理步日欣表示,2023年全球晶圓廠設備下降的主要原因是前幾年投資支出增長超預期,如今逐步回歸行業(yè)的正常規(guī)模,在下游需求沒有出現(xiàn)新的增長點之前,上游晶圓廠的產能并沒有大規(guī)模擴充的核心動力。

“半導體行業(yè)是一個非常成熟的行業(yè),存在大周期和小周期,大周期是隨著技術發(fā)展,帶動的產業(yè)升級,小周期是短期的供需波動,小周期對產業(yè)的影響持續(xù)時間不會太長。真正促進產業(yè)發(fā)展的,還是技術進步帶動的下游需求增長。未來驅動半導體產業(yè)更進一步發(fā)展的一大要素,將是行業(yè)的數(shù)字化轉型,比如,最近業(yè)內十分關注的人工智能大模型。這些產業(yè)對于底層高性能算力的需求,是構建未來數(shù)字世界的底層支撐,也是驅動半導體產業(yè)發(fā)展的核心動力。”步日欣對《中國電子報》記者說。

SEMI數(shù)據顯示,中國臺灣2024年晶圓廠設備支出將達249億美元,繼續(xù)位居全球之冠。韓國次之,約210億美元。中國大陸約160億美元,與2023年相當,居全球第三。預計美洲仍將是第四大支出地區(qū),2024年投資額將達到創(chuàng)紀錄的110億美元,同比增長23.9%。預計歐洲和中東地區(qū)明年的投資也將創(chuàng)紀錄,將增長36%,達到82億美元。2024年日本和東南亞的晶圓廠設備支出預計將分別增至70億美元和30億美元。

作者:沈叢 來源:中國電子報、電子信息產業(yè)網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯(lián)系,本站經核實后予以修改或刪除。

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

Copyright ? 北京篤威爾數(shù)字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區(qū)廣安路9號國投財富廣場1號樓12層 聯(lián)系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯(lián)系,為您安排產品定制服務

評論