專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

【研究報告 | 中國動力電池行業發展現狀與發展前景分析報告】

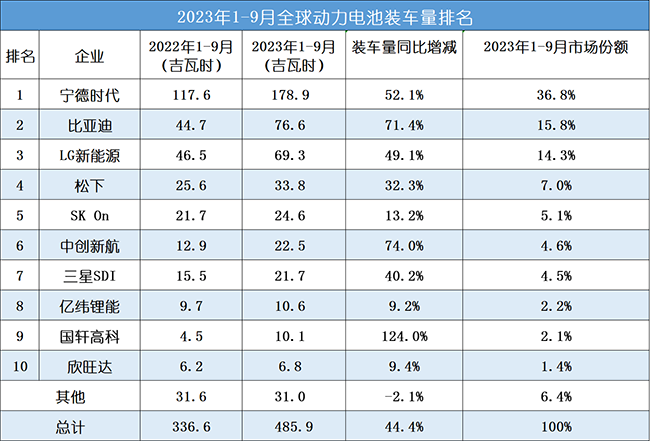

今年1—9月的全球動力電池裝車量,已超去年全年的九成。

韓國電池市場研究機構SNE Research 11月7日公布的數據顯示,2023年1—9月,全球動力電池裝車量約為485.9 GWh,較去年同期增長44.4%,創歷史新高。寧德時代、比亞迪位列前二,占據超過一半的市場份額。

值得一提的是,2022年全年,全球動力電池裝車量為517.9GWh。今年前三季度電池裝車量已超去年全年的九成。

具體來看,寧德時代作為全球最大的動力電池供應商,在動力電池市場中繼續保持絕對優勢。1—9月,寧德時代電池總裝車量達178.9GWh,同比增長52.1%,市場份額較去年同期增加1.8個百分點至36.8%,成為全球唯一一家市場占有率超過30%的動力電池供應商。

比亞迪前三季度電池裝車量為76.7GWh,同比大增71.4%,市場占比由去年同期的13.3%增漲至15.8%,從去年同期落后LG新能源0.5個百分點到反超后者1.5個百分點,位居全球第二。

LG新能源則以69.3GWh的裝車量和14.3%的市場份額位列第三。日本松下仍然是排名前十企業中唯一的日本企業,前九個月的總裝車量達33.8GWh,同比增長32.3%,但市場份額卻從去年同期的7.6%下降至7%,排名第四。

跟1—8月全球動力電池裝車量前十的榜單相比,入圍企業并未發生變化,中國企業仍然占據六個席位。除了寧德時代和比亞迪外,中創新航、億緯鋰能、國軒高科、欣旺達分列第六、第八、第九和第十名。唯一的變化是億緯鋰能與國軒高科的排名互換。

此外,前九個月,這六家中國電池企業的市場份額達62.9%,較去年同期增加4.7個百分點,但較今年1—8月下浮下滑0.2個百分點。

SNE Research分析稱,寧德時代動力電池裝機量能保持領先地位,離不開其在海外市場的亮眼表現。在除中國以外的各大洲,其動力電池裝車均實現近一倍的增長。而隨著其電池被廣泛用于多款車型,該增長勢頭或將持續保持。

目前,寧德時代動力電池除了搭載廣汽埃安Aion Y、吉利ZEEKR 001等國產主力新能源汽車外,也已搭乘特斯拉Model 3/Y、寶馬iX、梅賽德斯EQS等國際主要電動汽車車型。

比亞迪仍是通過電池自供和供應鏈管理的垂直整合具備更好的價格競爭力。SNE Research指出,與去年同期相比,比亞迪實現了高速增長,這有賴于益其在中國市場的高人氣。近期,它又憑借主力車型Atto 3(元 plus),擴大了在中國市場以外的市場份額。據SNE Research發布的全球電動汽車銷量數據,今年1-9月,比亞迪銷量為199.3萬輛,同比增長71.7%,穩居全球整車廠電動汽車銷量冠軍。以前三季度中國新能源汽車銷售總量559.9萬輛來看,每售出的三輛新能源汽車中,就有一輛為比亞迪生產。

而三家韓國電池廠商的增長勢頭主要得益于搭載其動力電池車型的銷售利好。三星SDI受益于寶馬 i4/7/X、奧迪Q8 E-Tron的銷量增長;SK On得益于現代IONIC 5、起亞EV6、梅賽德斯奔馳EQA/B的強勁增長;LG新能源則是憑借特斯拉MODEL3/Y,大眾ID系列和福特Mustang Mach-E等車型的在歐洲和北美的銷售利好。

記者注意到,雖然總體來看,前三季度全球動力電池新增裝車量仍保持增長態勢,但9月單月裝車量較8月單月裝車量環比下滑近14%。同時,與全球大趨勢一樣,寧德時代9月單月裝車量較8月裝車量下滑近19%,降幅超過全球平均水平。SNE Research指出,近期,隨著全球電動汽車銷售增長率趨緩,比起性能,電池價格成為了首要競爭力。因此,越來越多的電池廠商將目光轉向了更具價格競爭力的磷酸鐵鋰電池,就連一直專注于高鎳三元電池的韓國電池企業也公布了磷酸鐵鋰(磷酸錳鐵鋰)、高電壓中鎳等電池的發展路線圖。

作者:張維佳 來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論