專屬客服號(hào)

微信訂閱號(hào)

全面提升數(shù)據(jù)價(jià)值

賦能業(yè)務(wù)提質(zhì)增效

摘要:自第一臺(tái)網(wǎng)頁(yè)服務(wù)器誕生以來(lái),服務(wù)器行業(yè)已經(jīng)逐步成熟,經(jīng)歷了前幾穩(wěn)定發(fā)展,2017年全球服務(wù)器出貨量及全球營(yíng)收額又創(chuàng)歷史新高,并快速增長(zhǎng)。服務(wù)器行業(yè)景氣高,但各廠商競(jìng)爭(zhēng)壓力依然較大,技術(shù)創(chuàng)新與價(jià)格成為主要的競(jìng)爭(zhēng)因素。

服務(wù)器是計(jì)算機(jī)的一種,或者說(shuō)另一種形式的計(jì)算機(jī),其屬于高科技產(chǎn)品。服務(wù)器生產(chǎn)商雖不像上游芯片廠商有更高的技術(shù)壁壘,但生產(chǎn)出高性能、高可靠性、高可用性的服務(wù)器產(chǎn)品也需要相當(dāng)高的技術(shù)。如在全球競(jìng)爭(zhēng)的超算領(lǐng)域,CPU、GPU只是整個(gè)超算系統(tǒng)的一部分,體系架構(gòu)、高速網(wǎng)絡(luò)、存儲(chǔ)陣列、冷卻系統(tǒng)等也是系統(tǒng)重要的組成部分,各單元之間的有機(jī)融合需要更復(fù)雜技術(shù)支撐,以保證可靠、可用。所以不論是高性能服務(wù)器還是現(xiàn)在的云服務(wù)器,要保證高可靠性,都需要技術(shù)作為有力支撐。

服務(wù)器競(jìng)爭(zhēng)激烈,技術(shù)是保持高利潤(rùn)的重要因素

服務(wù)器行業(yè)的競(jìng)爭(zhēng)非常激烈,Dell是全球最大的服務(wù)器提供商,其全球出貨量2017年份額只有17.9%,營(yíng)收占比20%左右。全球服務(wù)器CR2市場(chǎng)占有率在40%左右,市場(chǎng)集中度較高。而近幾年,浪潮與華為逐漸崛起,進(jìn)入全球前五,成為全球強(qiáng)有力的競(jìng)爭(zhēng)者,Dell、HP市場(chǎng)份額較前幾年都有不同程度的下降,2017年服務(wù)器出貨量CR5市占率較2014下降了6個(gè)百分點(diǎn)。在中國(guó)市場(chǎng)CR5市場(chǎng)占有率相差不大,浪潮市占率19%,排名第一,排名第五的聯(lián)想市場(chǎng)份額約為10%。中國(guó)市場(chǎng)CR5市場(chǎng)占率達(dá)80%,市場(chǎng)格局雖然集中,但競(jìng)爭(zhēng)者市場(chǎng)占有率差不大,龍頭優(yōu)勢(shì)不明顯。

雖然服務(wù)器行業(yè)競(jìng)爭(zhēng)壓力較大,但老牌服務(wù)器提供商依然保持了較高的利潤(rùn)水平。全球出貨量前5的名單中,IBM近年來(lái)已經(jīng)不見蹤跡,但營(yíng)收前5中,IBM始終在列。這得益于IBM超強(qiáng)性能的power架構(gòu)服務(wù)器,IBM研發(fā)的power架構(gòu)cpu性能高,如最新的power9在計(jì)算速度方面超出基于PCI-E 3.0的x86系統(tǒng)9.5倍,基于Unix系統(tǒng),IBM服務(wù)器的可靠性是全球最高的,一年中宕機(jī)的概率幾乎為0。Summit、谷歌、中國(guó)金融系統(tǒng)都采用的是IBM服務(wù)器系統(tǒng)。IBM毛利率也相對(duì)較高,達(dá)到45%左右,較同為國(guó)際一線廠商HP30%的毛利率高出15個(gè)百分點(diǎn)。IBM能達(dá)到高毛利率水平與其服務(wù)器性能水平,或者說(shuō)技術(shù)水平的絕對(duì)優(yōu)勢(shì)及研發(fā)創(chuàng)新能力密不可分。

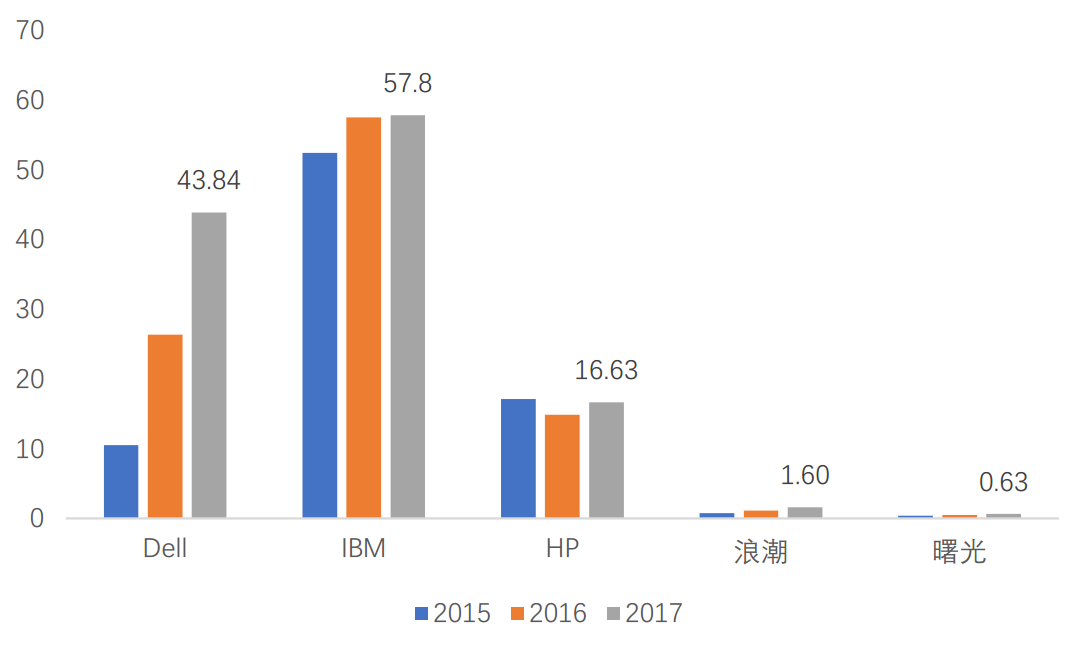

IBM、HP、Dell做為全球龍頭企業(yè),擁有多年的服務(wù)器設(shè)計(jì)經(jīng)驗(yàn),產(chǎn)品質(zhì)量好、穩(wěn)定性強(qiáng)。每年也投入大量的研發(fā)費(fèi)用,IBM在2017年研發(fā)與工程投入高達(dá)57億美元,Dell在2018財(cái)年研發(fā)投入達(dá)到了43億美元,在2016年時(shí)Dell研發(fā)投入也在10億美元,在HPE大約為17億美元,而中國(guó)第一大服務(wù)器提供高浪潮的研發(fā)投入只有10億人民幣,僅為國(guó)外廠商的幾十分之一。雖然國(guó)際大廠商業(yè)務(wù)多,研發(fā)投入多理所當(dāng)然,但整體上服務(wù)器國(guó)內(nèi)廠商投入金額與國(guó)外一線龍頭差距較大。

圖1 各服務(wù)器廠商近三年財(cái)年披露的研發(fā)投入(美元)

(數(shù)據(jù)來(lái)源:公司公告)

從以上公司競(jìng)爭(zhēng)與結(jié)果來(lái)看,技術(shù)及研發(fā)實(shí)力較高的企業(yè)具有較強(qiáng)的競(jìng)爭(zhēng)力,毛利水平也高,在市場(chǎng)中占據(jù)了較高的市場(chǎng)份額。

目前競(jìng)爭(zhēng)也趨向于一種綜合的競(jìng)爭(zhēng),如Dell公司收購(gòu)EMC后,在計(jì)算單元、存儲(chǔ)單元、虛擬化技術(shù)等方面可以為用戶提供全方位的技術(shù)支撐,而浪潮等企業(yè)雖然在計(jì)算單元和存儲(chǔ)單元上可以提供硬件服務(wù)能力,但在虛擬軟件上依然不能有所突破,當(dāng)然這與國(guó)內(nèi)軟件行業(yè)實(shí)力較國(guó)差距較大有關(guān)。浪潮最開始只是提供服務(wù)器產(chǎn)品,對(duì)存儲(chǔ)產(chǎn)品涉及不足,目前浪潮不僅在存儲(chǔ)產(chǎn)品上加速追趕研發(fā),而且AI服務(wù)器已經(jīng)成為國(guó)內(nèi)最大的提供商,展現(xiàn)出浪潮異構(gòu)計(jì)算的設(shè)計(jì)能力,是應(yīng)對(duì)市場(chǎng)快速反應(yīng)的綜合能力的體現(xiàn)。

除技術(shù)的競(jìng)爭(zhēng)外,價(jià)格競(jìng)爭(zhēng)也是主要的部分。目前大型機(jī),價(jià)格高但占比少,主要應(yīng)用于金融等高端領(lǐng)域,市場(chǎng)上大部分屬于通用型服務(wù)器,一般來(lái)說(shuō)浪潮的技術(shù)能力完全能夠滿足技術(shù)需求。隨著云計(jì)算的快速發(fā)展,云服務(wù)器需求對(duì)整個(gè)服務(wù)器市場(chǎng)的貢獻(xiàn)率超過(guò)50%,而云服務(wù)商集中度高,議價(jià)能力強(qiáng)。多方面因素影響,價(jià)格的競(jìng)爭(zhēng)就成為競(jìng)爭(zhēng)戰(zhàn)略中主要的部分,浪潮毛利率只有13%左右,較國(guó)際大廠如IBM、HPE的45%、30%相差較大。HP在公中也明確表示服務(wù)器行業(yè)所面臨的競(jìng)爭(zhēng)主要是技術(shù)創(chuàng)新和價(jià)格的競(jìng)爭(zhēng),未來(lái)HP也面臨著較大的價(jià)格競(jìng)爭(zhēng)的壓力。

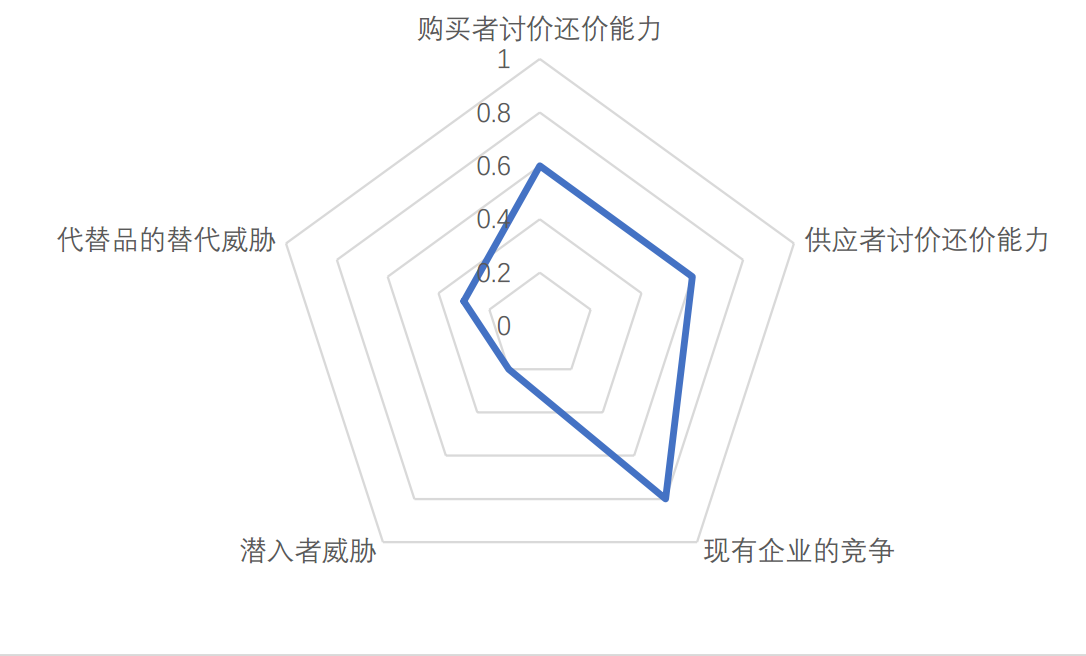

服務(wù)器產(chǎn)業(yè)的競(jìng)爭(zhēng)力分析

我們以波特五力模型來(lái)簡(jiǎn)單分析中國(guó)市場(chǎng)競(jìng)爭(zhēng)現(xiàn)狀。中國(guó)第一臺(tái)服務(wù)器于1993年浪潮誕生,至今只有25年的時(shí)間,時(shí)間并不長(zhǎng),但并不比世界落后很多,落后的主要是上游芯片領(lǐng)域。這里不分析芯片行業(yè),只分析服務(wù)器行業(yè)的競(jìng)爭(zhēng)。

潛在進(jìn)入者。自浪潮研發(fā)出第一臺(tái)服務(wù)器以來(lái),Dell、曙光、華為都是作為一個(gè)新進(jìn)入者,在部分領(lǐng)域發(fā)揮各自優(yōu)勢(shì)在市場(chǎng)中競(jìng)爭(zhēng),到目前為止,具有一定品牌影響的企業(yè)基本占領(lǐng)域大部分市場(chǎng)份額,根據(jù)IDC數(shù)據(jù),在2018Q1CR6的市場(chǎng)份額已經(jīng)占據(jù)90%以上,服務(wù)器行業(yè)越來(lái)越成熟,在技術(shù)、經(jīng)驗(yàn)、服務(wù)、創(chuàng)新、資金等方面的壁壘越來(lái)越高。浪潮毛利率已經(jīng)非常低,新進(jìn)者很難參與市場(chǎng)競(jìng)爭(zhēng)。服務(wù)器行業(yè)新進(jìn)入者威脅不大,基本由現(xiàn)有的競(jìng)爭(zhēng)者參與。

替代品威脅。作為一種IT的基礎(chǔ)設(shè)施,服務(wù)器這一產(chǎn)品目前未看到其可能被替代的威脅。但服務(wù)器芯片、架構(gòu)方面的更迭不斷變化,并有競(jìng)爭(zhēng)產(chǎn)品,目前服務(wù)器產(chǎn)品以x86架構(gòu)為主,現(xiàn)有IBM的power架構(gòu)服務(wù)器在大型機(jī)方面具有巨大優(yōu)勢(shì),并且已經(jīng)推行power架構(gòu)的開源項(xiàng)目,如浪潮已經(jīng)能夠生產(chǎn)power架構(gòu)的小型服務(wù)器產(chǎn)品。另外ARM架構(gòu)的芯片處理性能越來(lái)越快,而且采用的是精簡(jiǎn)指令集,功耗低,目前華為、高通都在積極研發(fā),但還只能用于低性能需求領(lǐng)域。龍芯是MIPS架構(gòu)產(chǎn)品,并且龍芯已經(jīng)應(yīng)用于服務(wù)器產(chǎn)品,MIPS商業(yè)化低,軟件支持不夠豐富。總體來(lái)說(shuō),預(yù)計(jì)未來(lái)主流的服務(wù)器仍以x86服務(wù)器為主。

供應(yīng)者、購(gòu)買者議價(jià)能力,對(duì)于國(guó)際優(yōu)勢(shì)企業(yè)來(lái)說(shuō),其議價(jià)能力較強(qiáng),如IBM、HP等應(yīng)收與應(yīng)付項(xiàng)目基本相當(dāng)。而浪潮今年就存在大量的應(yīng)收款項(xiàng),是應(yīng)付款的1.7倍,也就說(shuō)浪潮的對(duì)購(gòu)買者的議價(jià)能力不高。同時(shí)我們看到上游芯片廠商擁有更高的毛利率,服務(wù)器行業(yè)對(duì)供應(yīng)者的議價(jià)能力也不強(qiáng)。并且中國(guó)廠商在這一方面表現(xiàn)的更弱勢(shì)一些,由于中美貿(mào)易戰(zhàn),浪潮的存貨較去年翻倍,就是需要提前儲(chǔ)備相關(guān)芯片。整體來(lái)說(shuō),服務(wù)器行業(yè)相對(duì)上游芯片行業(yè)議價(jià)能力差。同時(shí)由于云服務(wù)快速發(fā)展,而云服務(wù)商主要集中在幾家公司中,如中國(guó)的BAT,美國(guó)AWS就占美國(guó)公有云市場(chǎng)的近一半,達(dá)到47%。而云服務(wù)器對(duì)服務(wù)器行業(yè)的貢獻(xiàn)越來(lái)越大,下游云計(jì)算廠商議價(jià)能力較強(qiáng)。整體來(lái)說(shuō),服務(wù)器行業(yè)的議價(jià)能力并不強(qiáng)。

產(chǎn)業(yè)內(nèi)現(xiàn)有競(jìng)爭(zhēng)者。全球以及中國(guó)服務(wù)器廠商不多,主要廠商為IBM、HP、Dell、浪潮、華為、Cisco、聯(lián)想、曙光等。曙光基本為國(guó)內(nèi)銷售,主要方向?yàn)楦咝阅芊?wù)器,也加入了天蝎計(jì)劃,加入了OCP聯(lián)盟;浪潮外銷只占公司收入的8%,也基本為國(guó)內(nèi)銷售,主要產(chǎn)品為通用服務(wù)器,并在商業(yè)模式有所改變,采用JDM模式,提高下游企業(yè)的粘性,并加入OCP、ODCC、OPEN19全球三大開放計(jì)算標(biāo)準(zhǔn)組織的服務(wù)器供應(yīng)商。華為大多在國(guó)內(nèi)銷售,華為以現(xiàn)有的品牌為支撐,并且有全球銷售渠道;IBM、HP、Dell為全球供應(yīng)商,進(jìn)行全球競(jìng)爭(zhēng)戰(zhàn)略。IBM服務(wù)器是擁有自己芯片,有一體化研發(fā)設(shè)計(jì)能力;Dell、HP有相似之處,老牌服務(wù)器廠商,采用OEM供貨渠道,并進(jìn)行全球銷售,HP服務(wù)器產(chǎn)品由新華三銷售,Dell在中國(guó)采用直銷模式。各家廠商戰(zhàn)略方式有所不同,有些差異化,但競(jìng)爭(zhēng)的激烈程度依然相當(dāng)高。服務(wù)器同質(zhì)化,競(jìng)爭(zhēng)對(duì)手實(shí)力相當(dāng),并且退出障礙高,摩爾定律遇到挑戰(zhàn),CPU運(yùn)行速度發(fā)展將減緩。這些都將加劇服務(wù)器行業(yè)競(jìng)爭(zhēng)激烈程度。

圖2 服務(wù)器(x86)產(chǎn)業(yè)競(jìng)爭(zhēng)力五力模型

(資料來(lái)源:五度易鏈研究中心)

結(jié)語(yǔ)

服務(wù)器行業(yè)競(jìng)爭(zhēng)是激烈的,國(guó)內(nèi)廠商的崛起,使國(guó)際廠商倍感壓力,國(guó)外龍頭企業(yè)將面臨全面價(jià)格競(jìng)爭(zhēng)的可能性較大。但目前技術(shù)仍然是保持高毛利、強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì)的主要因素,服務(wù)、綜合解決方案、差異化競(jìng)爭(zhēng)成為主要廠商的競(jìng)爭(zhēng)方式。從波特五力模型來(lái)看,服務(wù)器企業(yè)面臨的競(jìng)爭(zhēng)環(huán)境并不樂(lè)觀,上下游的議價(jià)能力面臨方面較大的挑戰(zhàn),雖然企業(yè)正的擴(kuò)大差異化競(jìng)爭(zhēng),但競(jìng)爭(zhēng)壓力依然巨大。

本文為我公司原創(chuàng),歡迎轉(zhuǎn)載,轉(zhuǎn)載請(qǐng)標(biāo)明出處,違者必究!

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

專屬客服號(hào)

微信訂閱號(hào)

客戶服務(wù)熱線:

周一至周五(09:00 - 18:00)

Copyright ? 北京篤威爾數(shù)字技術(shù)有限公司 | 五度易鏈 京ICP備2021019355號(hào)-2 京公網(wǎng)安備11010602103306

公司地址:北京市豐臺(tái)區(qū)廣安路9號(hào)國(guó)投財(cái)富廣場(chǎng)1號(hào)樓12層 聯(lián)系電話:010-68321050

請(qǐng)完善以下信息,我們的顧問(wèn)會(huì)在1個(gè)工作日內(nèi)與您聯(lián)系,為您安排產(chǎn)品定制服務(wù)

評(píng)論